PARIS : OCTO AM – Les taux continuent d’onduler…

Partager :

PARIS : OCTO AM – Les taux continuent d’onduler tandis qu’une nomination suggère un peu plus la restructuration de dette d’Atos…

Les taux continuent d’onduler tandis qu’une nomination suggère un peu plus la restructuration de dette d’Atos…

Par Matthieu Bailly, directeur général délégué et gérant obligataire

Peu de nouveautés sur les marchés de crédit et de taux, toujours dans leur évolution en tôle ondulée en fonction des discours de banques centrales et des données économiques. Et il suffit qu’un mot change ou qu’une phrase soit plus courte que les autres pour que les anticipations de marché se modifient… Ainsi, alors que plusieurs gouverneurs avertissaient depuis le début d’année sur un optimisme trop important des marchés quant au calendrier de la baisse des taux, il semblerait, selon les analystes, que Madame Lagarde ait adopté hier un ton plus conciliant…

Nous disons bien semblerait car la nuance entre les discours est extrêmement subtile mais les marchés, accrochés à leur scénario de baisse des taux rapide et significative, l’ont tout de suite pris pour argent comptant.

Jusqu’à présent l’élément de langage principal de la BCE pour ne pas agir était l’expression : « data dependent » ; et la principale donnée attendue pour l’année 2024 était l’évolution et l’impact des salaires sur l’inflation, l’institution voyant dans les multiples négociations salariales en cours un risque de boucle « salaire-inflation ». De ce côté rien n’a changé et Madame Lagarde a encore mentionné l’attentisme à ce sujet.

Quoi qu’elle affirme avoir probablement observé une légère stabilisation des salaires et moins de tension du marché de l’emploi, elle pondère aussitôt en disant que 40% de leur base de données de salariés observés doit voir ses salaires revus dans les mois à venir.

Quoi qu’elle suggère que, pour le moment, l’impact des salaires se fasse plus sentir sur les bénéfices que sur l’inflation, on se doute que les entreprises anticipent et provisionnent plus rapidement les hausses de salaires dans leur compte de résultats que les salariés ne dépensent l’argent qu’ils ont touché.

En bref, et nous en resterons là concernant le discours de Madame Lagarde, rien n’a changé : la BCE navigue toujours autant à vue et les marchés veulent toujours entendre ce qu’ils souhaitent, n’acceptant de corriger les excès sur les taux longs et l’inversion de la courbe que lorsqu’un gouverneur ou une statistique les invitent clairement à corriger leur excès…

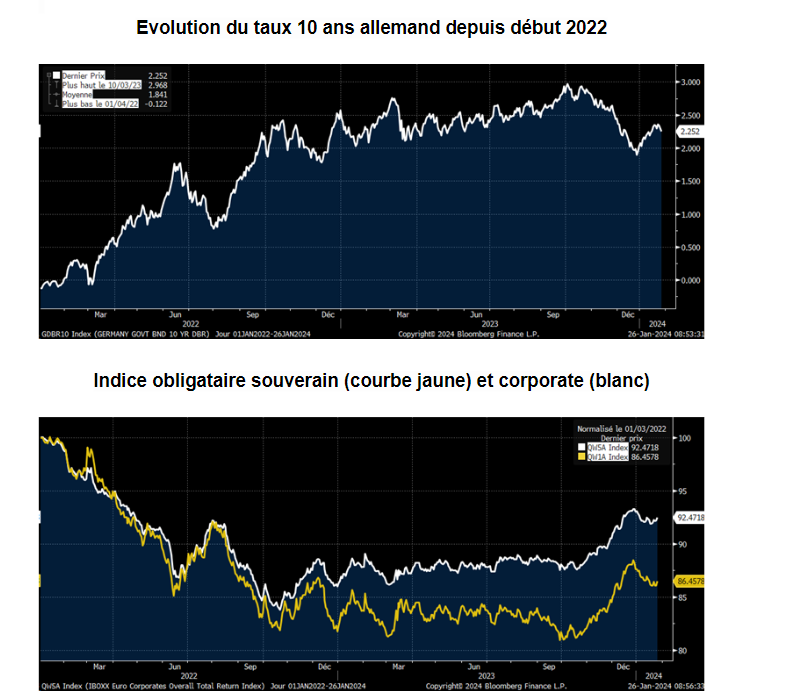

Si les taux longs ont donc légèrement baissé hier, nous noterons cependant que la correction depuis le début de l’année reste significative puisque le Bund 10 ans a par exemple grimpé de 30 points de base de taux, créant une moins value de 1.3% sur l’indice iBoxx souverain et d’environ 0.6% sur l’indice iBoxx corporate. Il ne s’agissait pourtant que d’un léger ajustement d’à peine trois semaines qui nécessiterait, si tout se stabilisait ainsi, cependant presque 3 mois de portage pour être corrigé en termes de performances pour l’investisseur.

Et cela nous amènera encore à conclure et à conseiller d’éviter pour le moment les maturités trop longues et les signatures trop bien notées à faible taux, hormis pour les investisseurs contraints par des sujets réglementaires ou comptables, car leur rapport rendement/risque n’est actuellement pas du tout favorable et le temps de recouvrement pourrait s’avérer bien long en cas de déconvenue…

On a vu par le passé que la BCE avait bien du mal à piloter précisément l’inflation ; elle nous dit encore que ses observations sont ‘ a posteriori’ et qu’elle reste attentiste face à de multiples facteurs comme les salaires, le fret, la géopolitique, les matières premières, c’est-à-dire un environnement multifactoriel qu’elle ne maîtrisera pas mieux que celui de 2022 ou 2023. Il est donc peu probable que les choses changent et nous risquons de connaître encore beaucoup d’effets de surprise dans les mois à venir. Entre temps, nous avons plutôt pris le parti de maximiser le portage sur le point de courbe le plus court possible avec 1/ des entreprises qui sont généralement plutôt prudentes car aussi dans l’incertitude, 2/ une réduction du segment high yield qui pourrait souffrir de la conjoncture, notamment sur le segment CCC ou cyclique, 3/ plus de financières pour lesquelles les taux plus élevées sont une source de marge complémentaire. Et nous ferons abstraction pour le moment des mouvements de marché sur les taux longs, qui nous semblent prématurés, peu prévisibles et source de volatilité inutile pour un portefeuille.

Sur le front des corporates, peu de nouvelles avant la traditionnelle saison des résultats. Nous ferons simplement écho à notre hebdo de la semaine passée sur Atos pour mentionner la nomination probable de Madame Helen Lee Bouygues au Conseil d’Administration, qui pourra être vue comme un indice d’une restructuration probable de la dette puisqu’elle est spécialiste des entreprises en difficulté et avait déjà participé par le passé à celles de Conforama (en 2019, à la suite des déboires de Steinhoff), de Latécoère (2023) ou de Vivarte en 2017, autant de souvenirs plutôt difficiles pour les créanciers…

A PROPOS D’OCTO AM

Créée en 2011 à l’initiative d’Octo Finances et adossée au groupe Amplegest depuis 2018, Octo AM est spécialiste de la gestion obligataire ‘value’. S’adressant essentiellement aux investisseurs professionnels, qu’ils soient institutionnels ou patrimoniaux, Octo AM décline sa gestion au travers de fonds ouverts, fonds dédiés ou mandats avec un objectif permanent : rechercher les obligations offrant, selon le gérant, un rendement supérieur à son risque de crédit sur un horizon donné.