MARSEILLE : Banque de France. Monnaie et concours à l’écono…

Partager :

MARSEILLE : Banque de France. Monnaie et concours à l’économie (Mars 2024)

Les financements au secteur privé progressent de 1,6 % sur un an, tirés par le crédit aux entreprises.

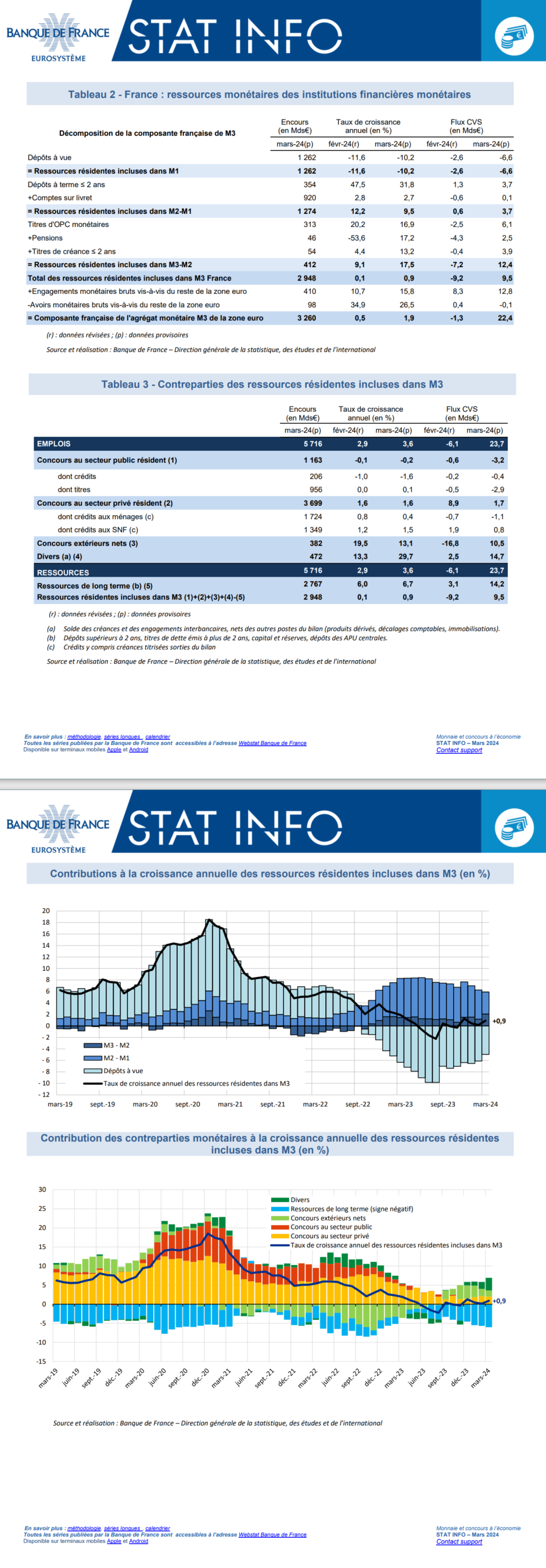

- L’évolution des dépôts à vue continue à se normaliser graduellement en mars (-10,2 % en glissement annuel, après – 11,6 % en février et -12,9 % en janvier ; cf. tableau 2). Parallèlement, la croissance de l’agrégat M2 – M1, qui contient les dépôts rémunérés, reste élevée (+ 9,5 %, après + 12,2 % en février), toujours soutenue par la progression des dépôts à terme inférieurs à 2 ans (+ 31,8 %, après + 47,5 % en février) et dans une moindre mesure des comptes sur livret (+ 2,7 %, après + 2,8 % en février), tout comme celle de M3-M2 soutenue par les titres d’OPC monétaires (+16,9 %, après +20,2 % en février).

- La croissance des ressources résidentes des institutions financières monétaires (IFM) incluses dans M3 augmente légèrement en mars (+0,9 % en glissement annuel, après +0,1 % en février ; cf. tableau 2). Après prise en compte des engagements et avoirs monétaires bruts vis-à-vis du reste de la zone euro, le taux de croissance annuel de la composante française de l’agrégat monétaire M3 de la zone euro est également en hausse à +1,9% (après +0,5 % en février).

- La croissance des financements bancaires accordés au secteur privé reste inchangée par rapport à février et janvier (+1,6 % en glissement annuel comme en février, et +1,5 % en janvier ; cf. tableau 3), soutenue par le crédit aux sociétés non financières (+1,5 %, après +1,2 % en février) tandis que la croissance des crédits aux ménages se modère tout en restant légèrement positive (+0,4%, après +0,8% en février).

Les ressources incluses dans M3 (hors billets et pièces) sont constituées des placements d’une durée inférieure ou égale à 2 ans que les agents détenteurs de monnaie (ménages, sociétés non financières, administrations publiques hors administration centrale, sociétés d’assurance, fonds de pension, organismes de placements collectifs (OPC) non monétaires, entreprises d’investissement et organismes de titrisation, pour l’essentiel) détiennent auprès des institutions financières monétaires (IFM).

Les institutions financières monétaires (IFM) comprennent les établissements de crédit, les sociétés de financement, la Caisse des dépôts et consignations, les OPC monétaires et la Banque de France.

Les comptes sur livrets comprennent les livrets A et bleus, les livrets de développement durable et solidaire, les comptes d’épargne logement, les livrets d’épargne populaire, les livrets jeunes et les livrets ordinaires. L’épargne réglementée est en partie centralisée au Fonds d’épargne géré par la Caisse des dépôts et consignations et ne fait ainsi que transiter par les bilans des banques. Les pensions sont des opérations d’achats temporaires de titres par la clientèle (notamment entreprises, assurances et OPC non monétaires). Les titres de créance à deux ans au plus comprennent principalement des Negotiable EUropean Commercial Paper (NEUCP) émis par les banques françaises et souscrits par des clients qui n’ont pas la qualité d’établissement de crédit ou d’OPC monétaire.

Les concours à l’économie englobent l’ensemble des financements apportés par les IFM aux secteurs public et privé résidents, sous forme de crédits et de titres (titres de dette et actions). Pour les crédits aux ménages et aux sociétés non financières (SNF), les cessions/titrisations avec sortie du bilan des banques sont réintégrées.

Les concours extérieurs nets, correspondent au solde (créances moins engagements) des opérations des IFM avec le reste du monde.

Les ressources de long terme des IFM contiennent le capital et réserves, les titres de dette à plus de 2 ans émis par les IFM, les dépôts de durée supérieure à 2 ans et les dépôts des administrations centrales.

Le poste « Divers » englobe le solde des créances et des engagements inter-IFM, le net des autres postes du bilan (produits financiers dérivés, décalages comptables, immobilisations) et la monnaie en circulation.

Les taux de croissance des encours sont calculés en corrigeant les variations d’encours des effets ne résultant pas de transactions économiques, en particulier des corrections d’erreurs de classement, mais pas des effets de change.

Les données d’encours, de taux de croissance annuel, de flux cumulés sur 12 mois publiées dans ce Statinfo sont non corrigées des variations saisonnières, mais les données de flux mensuels le sont.