MARSEILLE : La production de crédits à l’habitat s’élève à…

Partager :

MARSEILLE : La production de crédits à l’habitat s’élève à 12 Mds€ en mars avec des taux encore en baisse

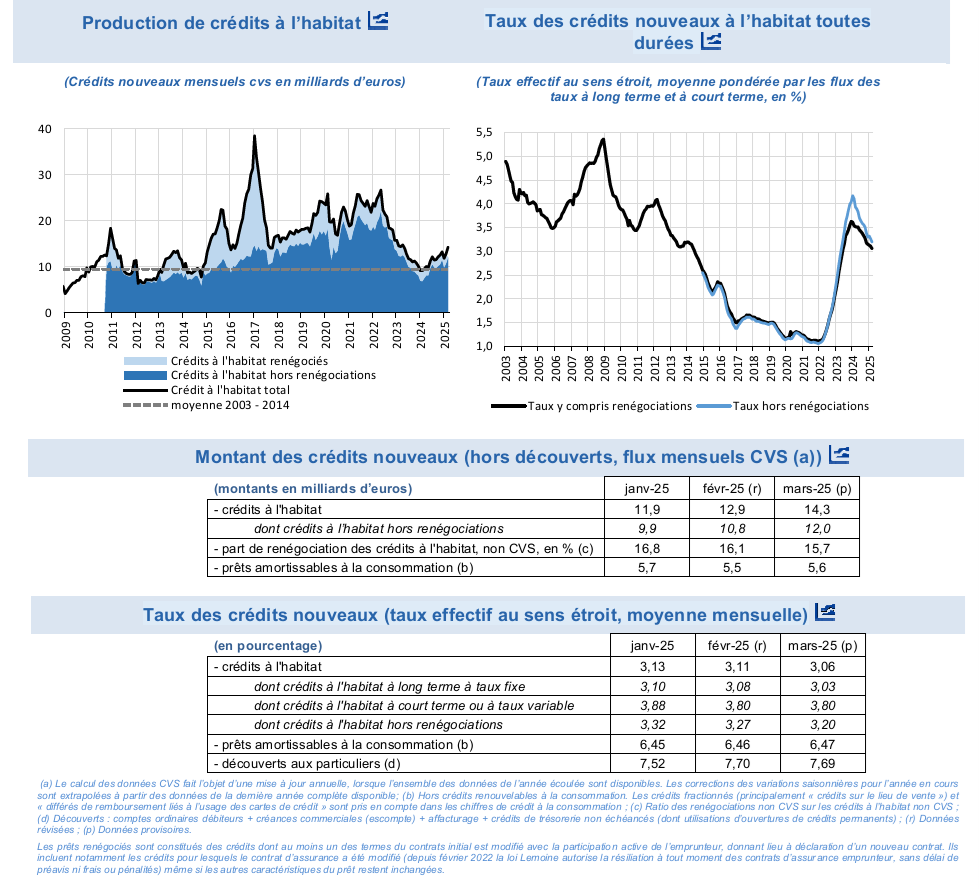

La production CVS de crédits à l’habitat (hors renégociations) augmente à nouveau en mars pour atteindre 12,0 Mds€ (après 10,8 Mds€ en février) confirmant la tendance haussière à l’œuvre depuis plusieurs mois.

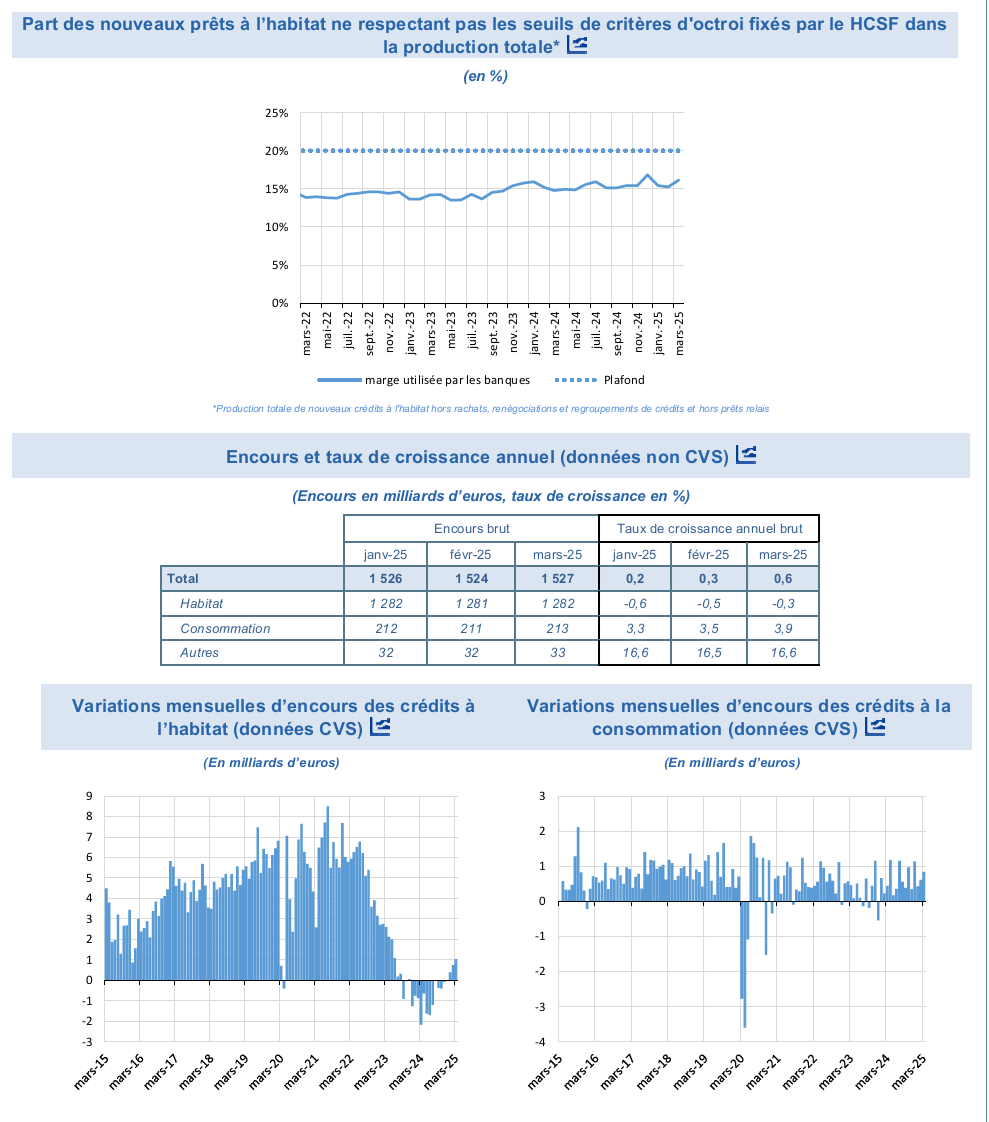

Le taux d’intérêt moyen des nouveaux crédits à l’habitat poursuit sa baisse en mars, à 3,20 % pour les opérations hors renégociations après 3,27 % en février, et revient sur les niveaux observés mi-2023. L’utilisation de la marge de flexibilité autorisée par la norme HCSF augmente en mars à 16,2%, mais reste en dessous de la limite de 20 %.

Production de crédits à l’habitat Taux des crédits nouveaux à l’habitat toutes durées

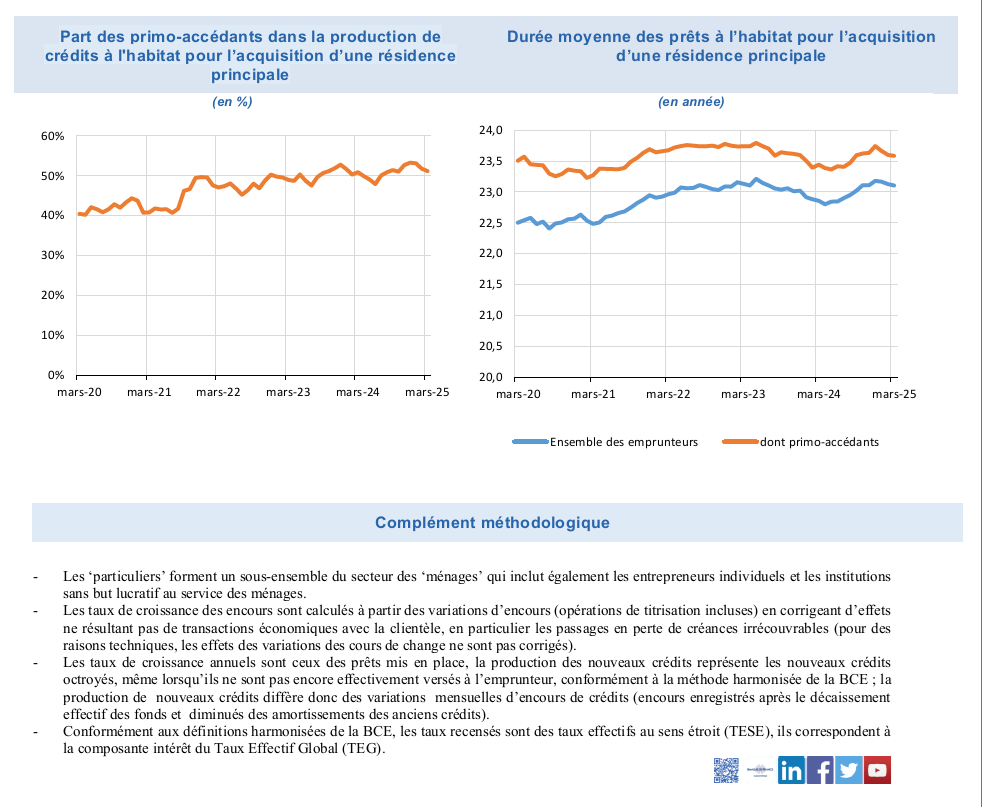

Complément : données sur l’accès au crédit immobilier des primo-accédants

La Banque de France collecte des informations complémentaires auprès des banques résidentes sur les crédits à l’habitat, qui permettent de décomposer les prêts à l’habitat selon leurs caractéristiques ainsi que celles des emprunteurs (montant du prêt, nombre de prêts, durée moyenne, primo-accédant ou non…). Cette publication exploite cette information, plus granulaire, sur la base des remises d’un échantillon de 12 banques représentant 90% de l’encours total de prêts.

L’analyse des données montre que :

– La part des emprunteurs primo-accédants représente plus de la moitié de la production de crédits octroyés pour l’acquisition d’une résidence principale.

– La durée moyenne des nouveaux prêts à l’habitat pour l’acquisition d’une résidence principale est légèrement supérieure à 23 ans pour l’ensemble des emprunteurs et de 23 ans et 7 mois pour les primo-accédants.

Part des primo-accédants dans la production de crédits à l’habitat pour l’acquisition d’une résidence principale

Durée moyenne des prêts à l’habitat pour l’acquisition d’une résidence principale (en %) (en année)

Complément méthodologique

– Les ‘particuliers’ forment un sous-ensemble du secteur des ‘ménages’ qui inclut également les entrepreneurs individuels et les institutions sans but lucratif au service des ménages.

– Les taux de croissance des encours sont calculés à partir des variations d’encours (opérations de titrisation incluses) en corrigeant d’effets ne résultant pas de transactions économiques avec la clientèle, en particulier les passages en perte de créances irrécouvrables (pour des raisons techniques, les effets des variations des cours de change ne sont pas corrigés).

– Les taux de croissance annuels sont ceux des prêts mis en place, la production des nouveaux crédits représente les nouveaux crédits octroyés, même lorsqu’ils ne sont pas encore effectivement versés à l’emprunteur, conformément à la méthode harmonisée de la BCE ; la production de nouveaux crédits diffère donc des variations mensuelles d’encours de crédits (encours enregistrés après le décaissement effectif des fonds et diminués des amortissements des anciens crédits).

– Conformément aux définitions harmonisées de la BCE, les taux recensés sont des taux effectifs au sens étroit (TESE), ils correspondent à la composante intérêt du Taux Effectif Global (TEG).

Pour en savoir plus : méthodologie, séries longues, calendrier

Toutes les séries publiées par la Banque de France sont accessibles à l’adresse Webstat Banque de France

Publication disponible sur terminaux mobiles Apple et Android

STAT INFO – Mars 2025

Les crédits aux particuliers

12 mai 2025.