PARIS : « Non, abandonner la perspective de baisses de taux…

Partager :

PARIS : « Non, abandonner la perspective de baisses de taux de la Fed ne coule pas de source »

L’Humeur du Vendredi de Véronique Riches-Flores.

« Non, abandonner la perspective de baisses de taux de la Fed ne coule pas de source »

Le rapport sur l’inflation américaine du mois de mars a fini par avoir raison des anticipations d’une première baisse des Fed Funds en juin, voire en juillet, ce qui ne laisserait plus à la Fed que trois occasions, maximum, d’abaisser le niveau de ses taux directeurs d’ici la fin de l’année compte-tenu de l’agenda des FOMC, à savoir : septembre, novembre et décembre. Le pronostic 2024 en est profondément modifié par rapport à ce qu’il était encore début février, quand les anticipations tablaient sur 125 à 150 pb de baisses des Fed Funds, dont il ne reste plus que 50 à 75 pb aujourd’hui. De là à ce que ces révisions se poursuivent jusqu’à potentiellement gommer toute anticipation de baisse des taux, il semble n’y avoir qu’un pas.

Ce dernier n’est, pourtant, pas aussi évident à franchir, ceci pour au moins trois raisons :

• La première vient du fait que la Fed continuera, in fine, à vanter les mérites de sa stratégie et de sa capacité à dompter l’inflation ; il en va de sa crédibilité. Ceci devrait l’inciter à conserver l’hypothèse d’une normalisation des taux réels, quand bien même plus tard qu’elle ne l’avait prévu et, sans doute, avec moins de précipitation que jusqu’alors.

• La seconde vient du fait que les succès de l’économie américaine restent très relatifs, éminemment dépendants de la gestion Biden et de la résilience apparente de l’immobilier ; deux domaines, mal relayés par les autres segments de l’économie américaine et pour lesquels la corde pourrait s’user d’autant plus rapidement que les taux resteront plus durablement élevés.

• Si tel est le cas, risques de récession et fragilités des marchés pourraient sans tarder revenir dans le radar, en particulier du côté des entreprises et de leurs conditions de financement.

Chacune de ces raisons justifie le biais persistant des perspectives de taux d’intérêt dans lesquelles les baisses des Fed Funds semblent gravées dans le marbre, quand bien même, constamment repoussées dans le temps, aujourd’hui à la faveur d’anticipations à moins de 4,0 % à horizon du printemps 2025. A l’heure où les incertitudes sur la trajectoire monétaire sont à leur paroxysme, sans doute n’est-il pas superflu de conserver ces éléments en tête et, avec eux, les risques qui y sont associés.

De révisions en révisions, les espoirs de baisse des taux s’étiolent mais ne disparaissent pas

Jamais, de notre vécu de conjoncturiste, une prévision de taux d’intérêt n’a été autant malmenée que celle des Fed Funds pour 2024. Comme nombreux, nous nous sommes fourvoyés, voyant dans les données de l’emploi de la fin de l’année dernière les développements évidents d’un assouplissement de grande ampleur à venir, avant de nous raviser une fois ces données révisées et, plus encore, après les celles de l’inflation de ces trois derniers mois. Les erreurs de diagnostics sont telles que nul n’ose plus avancer qu’à tâtons, presque au mois le mois, sur un hypothétique scénario, entouré de précautions en tous genres, avec la quasi-certitude d’être une nouvelle fois contredit.

Dans ce concert de doutes et d’hésitations, réside néanmoins une constante : la persistance de perspectives de baisse des taux directeurs. « Wishfull thinking ? ».

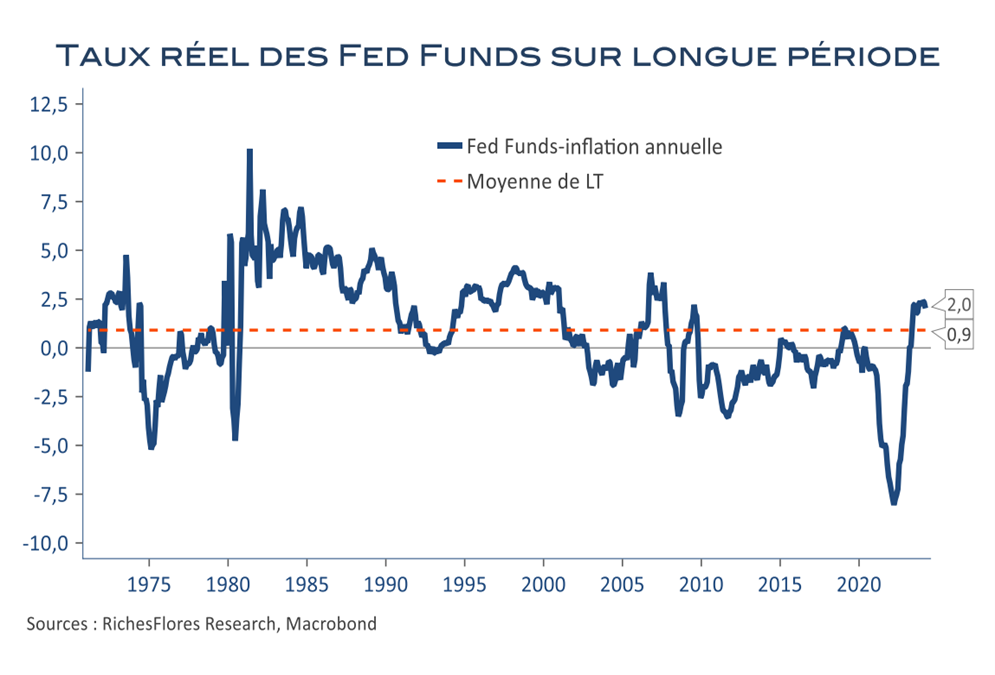

Non, diront en cœur les économistes, en premier lieu ceux de la banque centrale américaine pour lesquels la perspective de taux durablement autour de leurs niveaux présents sort, à l’évidence, du modèle. Ce dernier est celui d’un retour de l’inflation à 2 % allant de pair avec une normalisation de ses taux réels, lesquels sur longue période n’ont pas dépassé 1 %. Le devoir de réussite que s’impose la Fed n’est, en conséquence, compatible qu’avec une cible de ses taux directeurs à un niveau maximum de 3 %, conforme à un dixième près, d’ailleurs, à celui de 3,1 % qu’elle envisageait dans ses projections de mars à horizon 2026. Y renoncer signifierait qu’elle ne se sent plus en mesure de maîtriser l’inflation, donc d’être à la hauteur de son mandat. Elle n’en est, naturellement, pas là, quand bien même la question brûle les lèvres d’un nombre croissant d’observateurs.

La Fed continuera, donc à prévoir une normalisation de ses taux conforme à son engagement de maîtrise de l’inflation, quitte à devoir un temps durant, s’en éloigner tant que cette dernière ne lui assurera pas de revenir dans la région de 2 % à moyen terme.

Or, non seulement, les prévisions de la Fed ont une grande capacité d’influence sur les perspectives des marchés, mais la plupart des économistes raisonnent selon ce même schéma. Sauf changement de régime significatif des gains de productivité, lequel, dans le meilleur des cas, prendra du temps avant d’être validé, les uns comme les autres continueront à anticiper un retour des taux d’intérêt directeurs dans la région de 3 % à terme, avec pour corollaire une baisse des taux à long terme à concurrence des fluctuations cycliques de la courbe des taux autour de sa moyenne de long terme de 110 points de base.

Les risques que les hypothèses de la Fed soient démenties sont naturellement toujours existants.

Ils concernent, néanmoins, surtout le court moyen terme, à savoir :

– la nécessité de conserver plus longtemps que prévu les niveaux de taux en présence, ce qui semble, effectivement se confirmer ;

– ou celle, potentiellement, beaucoup plus violente pour les marchés et la crédibilité même de la Fed, de devoir transiter par des taux directeurs temporairement plus élevés pour contenir un dérapage trop persistant des prix, avant d’envisager une normalisation des conditions monétaires.

Cette dernière hypothèse n’est pas nulle et susceptible de découler de plusieurs phénomènes :

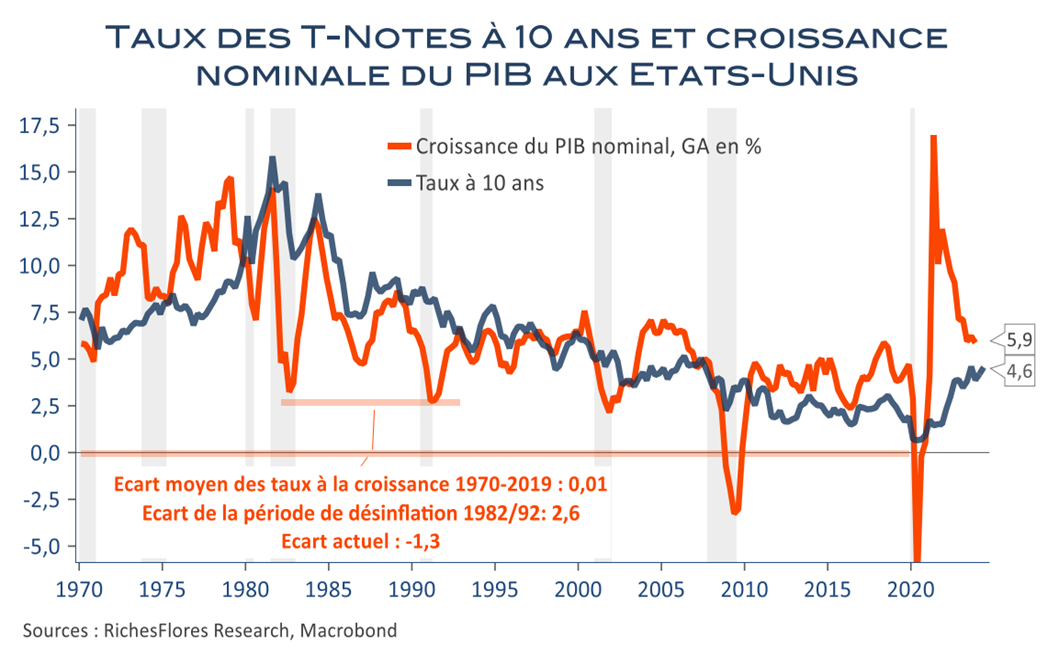

– Une Fed trop conciliante dont la posture gênerait la bonne transmission de sa politique monétaire aux taux longs, toujours très inférieurs à la croissance du PIB nominal, que pourrait en partie expliquer une réduction trop timorée de son bilan et les excès de liquidités qui en découlent.

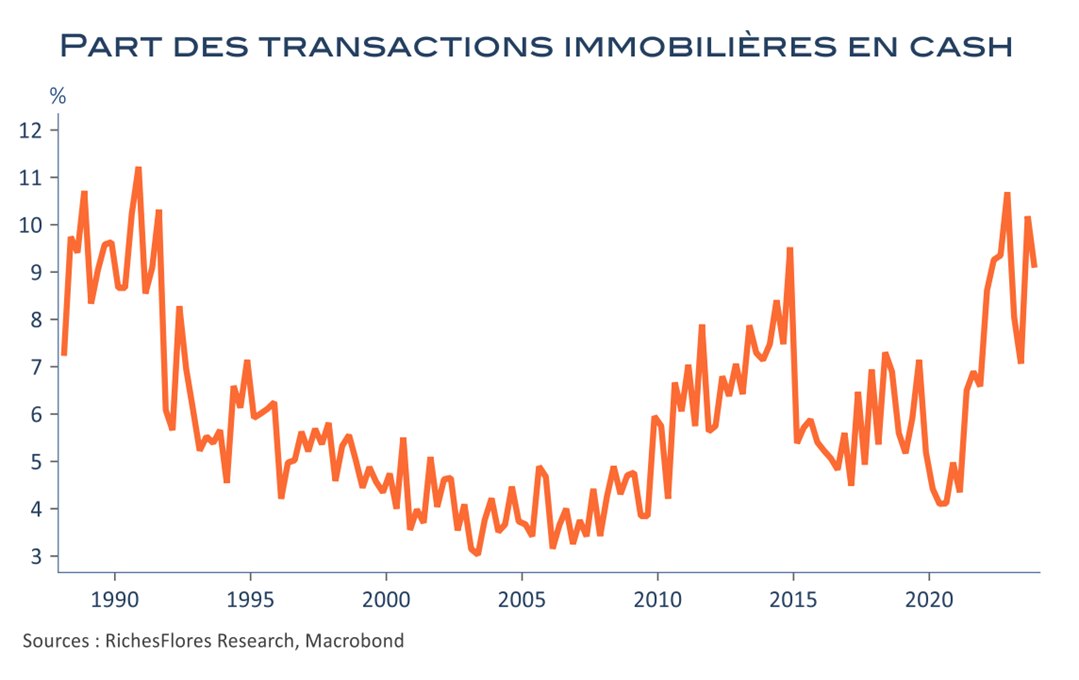

– Des effets exogènes, potentiellement liés au surcroît d’épargne covid et aux effets richesse qui y sont liés et ont pour conséquence de protéger les agents des effets recherchés parla hausse des taux directeurs, qu’il s’agisse de ses impacts sur la demande de biens et services ou celle de l’immobilier, marché sur lequel la part des transactions en cash était sur ses plus hauts niveaux ces derniers mois.

– De l’orientation diamétralement opposée de la politique économique de J.

Biden, que caractérise son protectionnisme, les subventions, l’orientation industrielle et la politique de protection sociale.

– D’autres facteurs exogènes, susceptibles d’apparaître dans un contexte de raréfaction des ressources et d’instabilité géopolitique croissante.

L’hypothèse de baisses des taux l’emporte toujours

Malgré cette énumération, le risque d’une nouvelle remontée des taux directeurs de la Fed n’est pas celui qui domine. Ceci pour deux raisons essentielles.

1- La première est liée aux risques financiers qu’un tel schéma serait susceptible de représenter pour les marchés en général et pour ceux de la dette souveraine, en particulier.

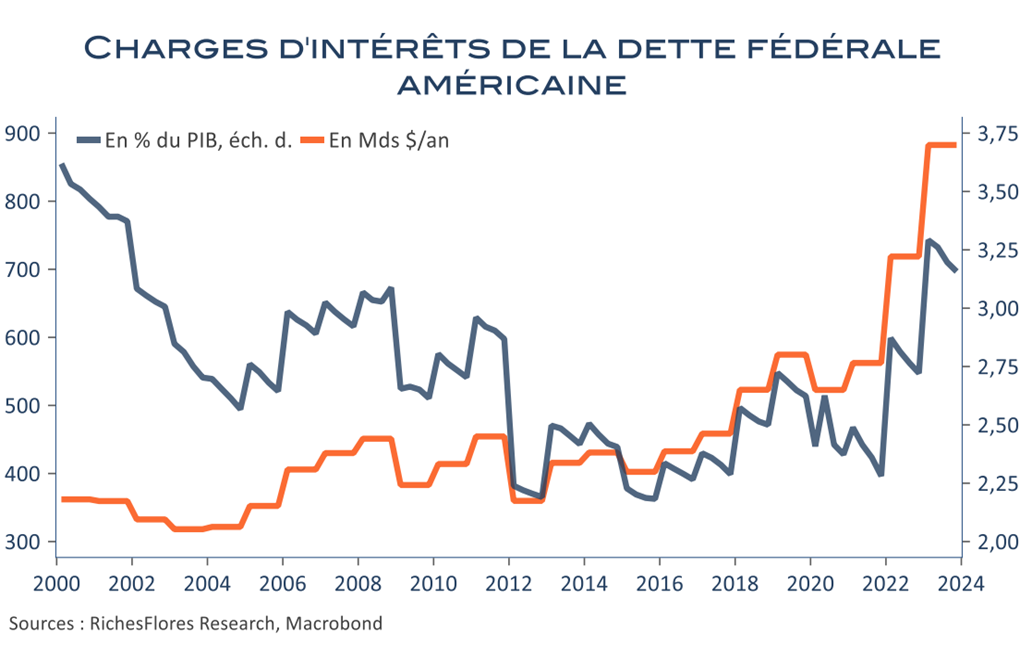

L’envolée de la dette publique et des taux d’intérêt ont considérablement accru la charge d’intérêts de l’Etat américain, laquelle représente, non seulement, un risque sur la notation de plus en plus régulièrement mentionné par les agences, mais, plus fondamentalement, celui de réduire la liberté d’action de politiques publiques à forte vocation géostratégique, que la Fed ne peut entraver.

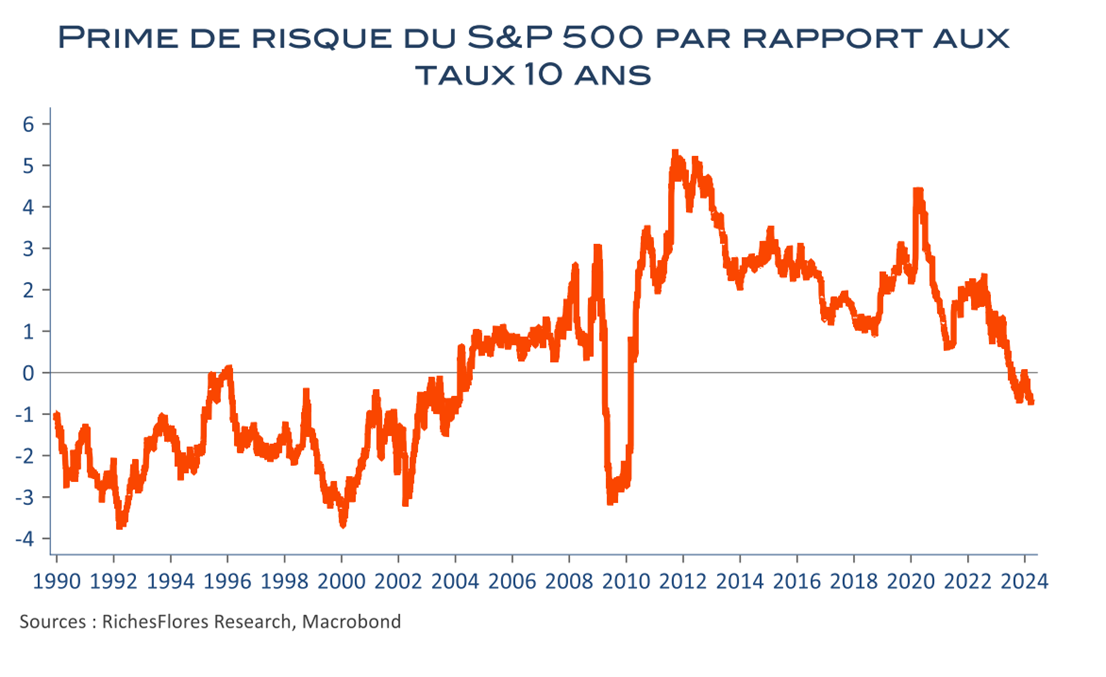

Au-delà, une nouvelle remontée des taux directeurs de la Fed serait susceptible de grandement fragiliser l’équilibre précaire de marchés boursiers sur lesquels les primes de risques sont déjà très faibles, sans parler du risque assorti au marché du crédit aux entreprises.

2- Les succès de l’économie ne sont que très partiels.

Si l’économie américaine n’a cessé de surprendre par ses bons résultats, en matière de croissance ou d’emploi, sa conjoncture est loin d’être dénuée de risques. Son industrie traditionnelle n’est toujours pas remise de la crise covid et si son influence est étouffée par les soutiens publics et l’activité du secteur technologique, il reste là un sujet aux conséquences multiples.

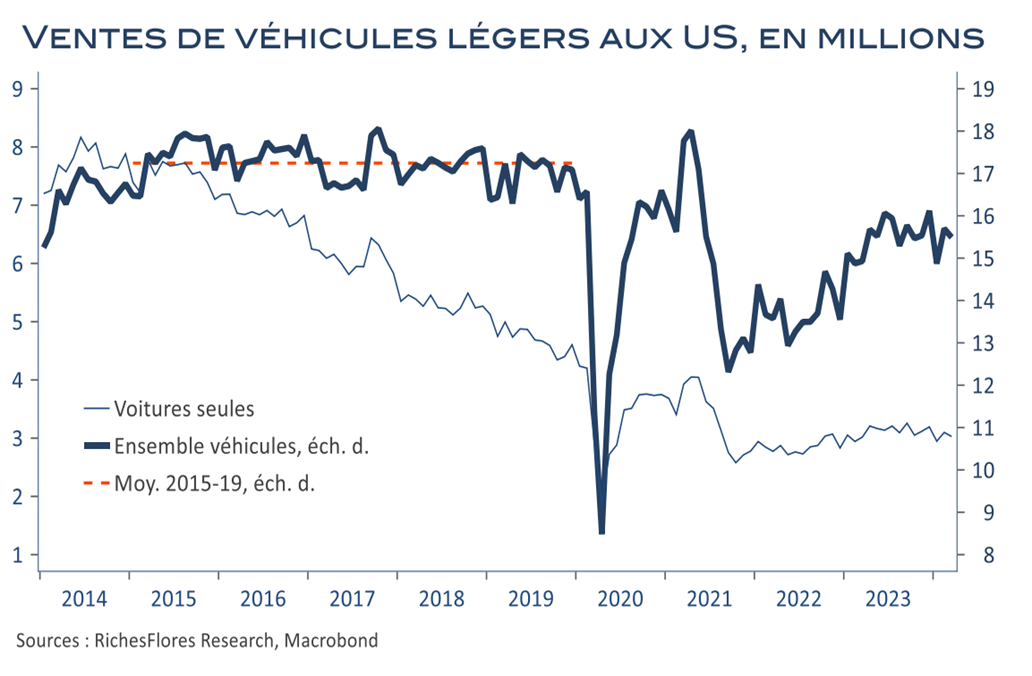

Le secteur automobile est un poids lourd de l’activité industrielle aux ramifications multiples. Or, ce dernier ne semble pas en passe de se redresser. Les ventes sont toujours très inférieures à leur niveau des années d’avant crise sanitaire et les intentions d’achat ne décollent pas, en dépit des subventions de l’I.R.A.

Outre ce secteur, de nombreux pans industriels piétinent dans des proportions souvent très comparables à ce qui est observé en Europe.

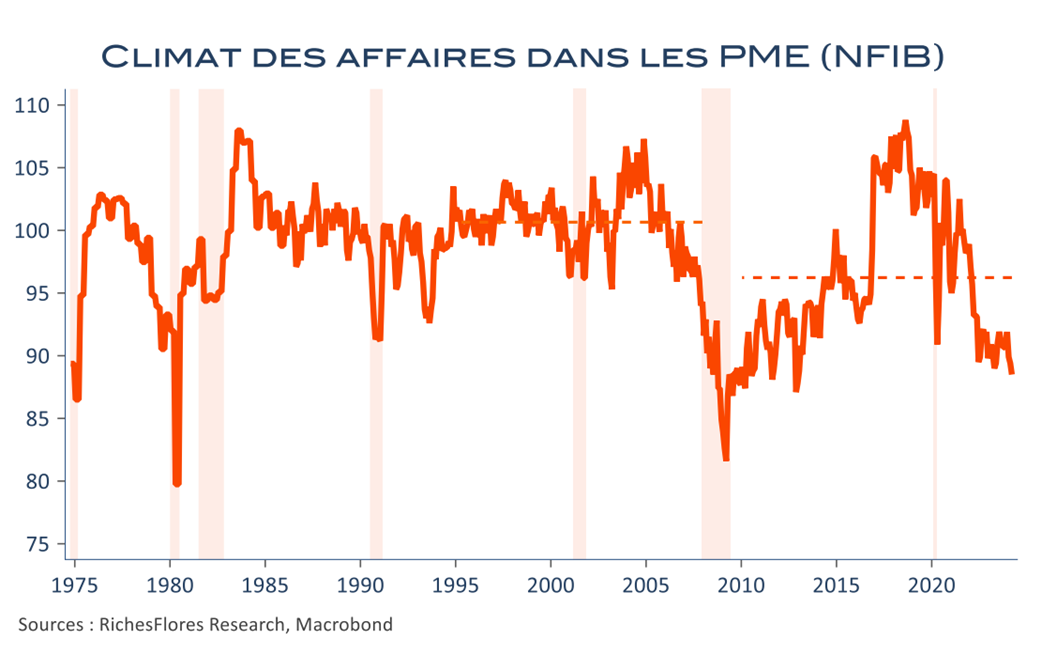

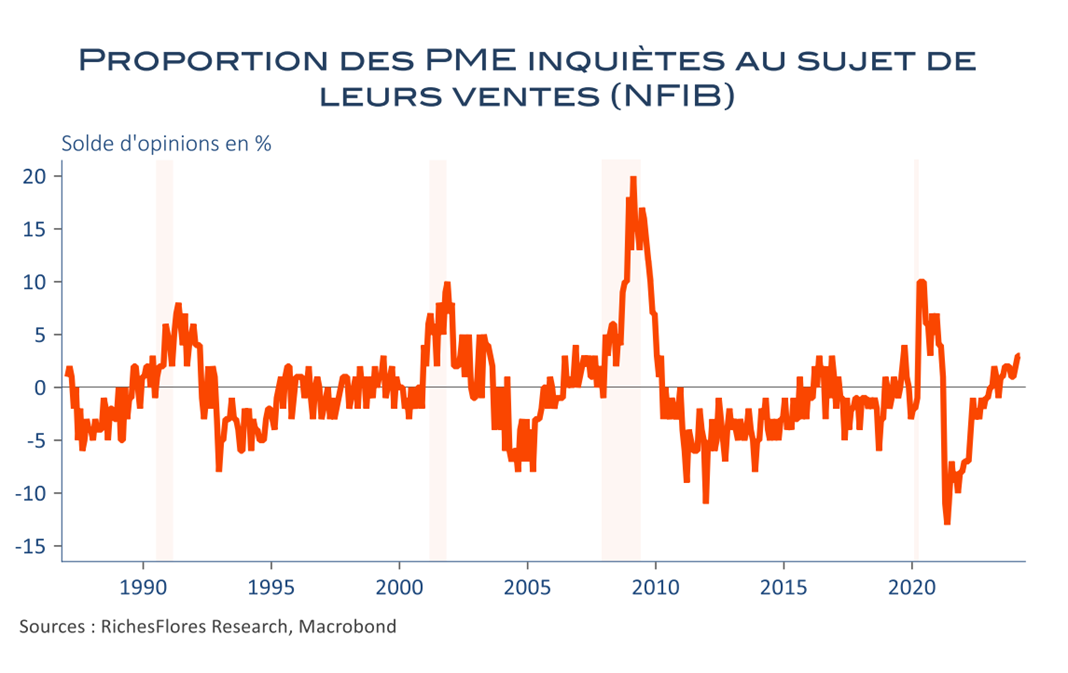

Ainsi, la baisse de moral des petites et moyennes entreprises est très éloignée de ce que renvoient les chiffres les plus commentés du PIB ou du marché du travail.

L’indicateur NFIB, qui fait référence en la matière, est en l’occurrence tombé sur des niveaux traditionnellement dignes de récession cette semaine.

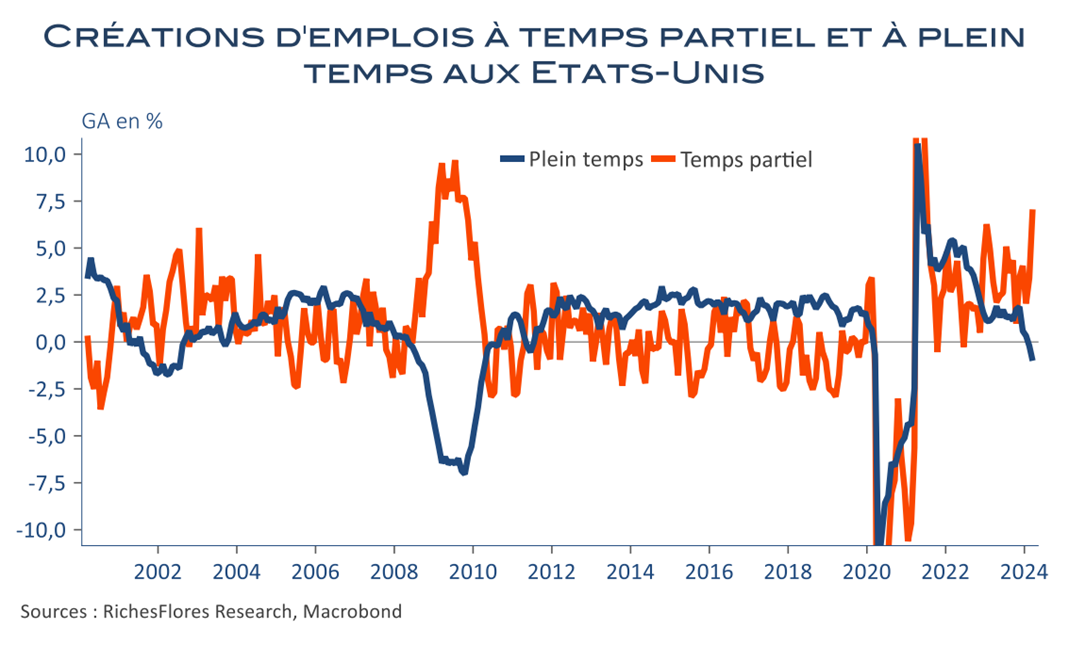

Sur le marché de l’emploi, la situation semble également beaucoup plus discutable que généralement admis. Non seulement les créations de postes restent anormalement concentrées dans certains secteurs peu représentatifs de l’état de santé de la conjoncture dans son ensemble (secteur public, santé) mais les postes à plein temps se raréfient au profit des temps partiels, ce qui, par le passé, a systématiquement été le signe précurseur de récession.

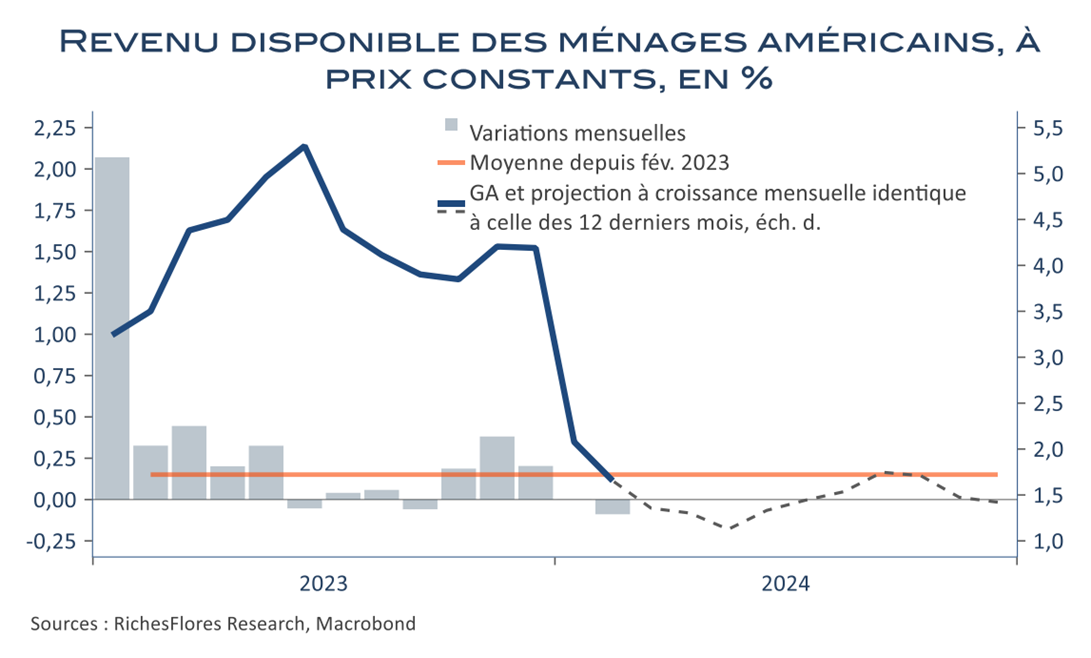

La capacité de l’économie américaine à se maintenir à flot est donc, encore une fois, sujette à interrogation, d’autant que les effets les plus porteurs de la politique publique pourraient être derrière nous, comme c’est notamment le cas en matière de dépenses d’infrastructures industrielles ou, plus important, de revenus des ménages, une fois les effets fiscaux porteurs du début de l’année dernière dépassés.

La consommation a marqué le pas ces derniers mois et, quand bien même les données agrégées ont été moins mauvaises que ne l’avaient suggéré les ventes de détail en première lecture, la situation est à l’évidence plus tendue.

C’est en l’occurrence un autre point que signalent les enquêtes NFIB à travers la dégradation de l’opinion des petites entreprises sur leurs ventes et, par voie de conséquence, sur leurs perspectives d’investissement.

Enfin, si le marché immobilier a pu faire preuve d’une capacité de résistance à toute épreuve, c’est au prix de distorsions exceptionnelles peu à même de se prolonger dans le temps, notamment en cas de regain de tensions sur les taux d’intérêt comme cela été le cas ces dernières semaines.

L’ensemble explique sans nul doute une partie de l’inconfort de la Fed et de sa prudence ainsi que la persistance des économistes à prévoir un assouplissement monétaire, quand bien même toujours plus tard. Notre propre scénario de deux baisses des Fed Funds cette année, à partir de juillet, est fragilisé mais nous conservons à ce stade nos perspectives de repli des taux, à partir de septembre.

Véronique Riches-Flores et Thomas Bauer.