PARIS : En 2022, les non-résidents ont maintenu leur part d…

Partager :

PARIS : En 2022, les non-résidents ont maintenu leur part d’actions détenues dans les sociétés françaises du CAC 40

La Banque de France publie le neuvième article du Bulletin n°249 de novembre – décembre 2023 intitulé « En 2022, les non-résidents ont maintenu leur part d’actions détenues dans les sociétés françaises du CAC 40 ».

En résumé :

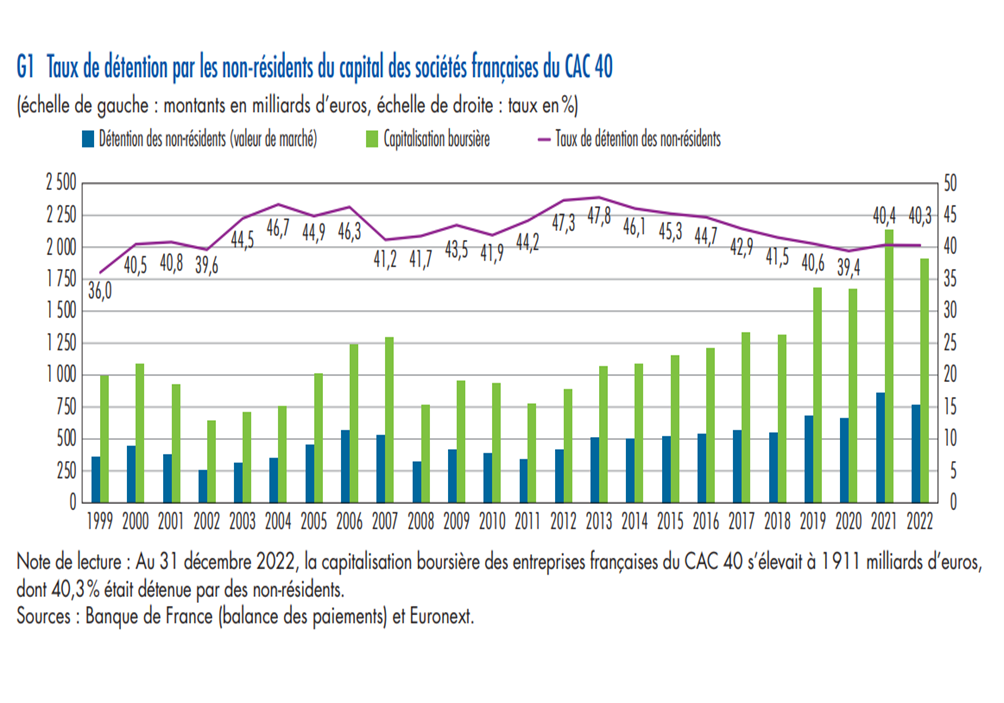

Fin 2022, les non-résidents détenaient 770 milliards d’euros d’actions des sociétés françaises du CAC 40, sur une capitalisation boursière totale de 1 911 milliards d’euros, soit un taux de détention de 40,3 %. Cette part est comparable à celle de 2021.

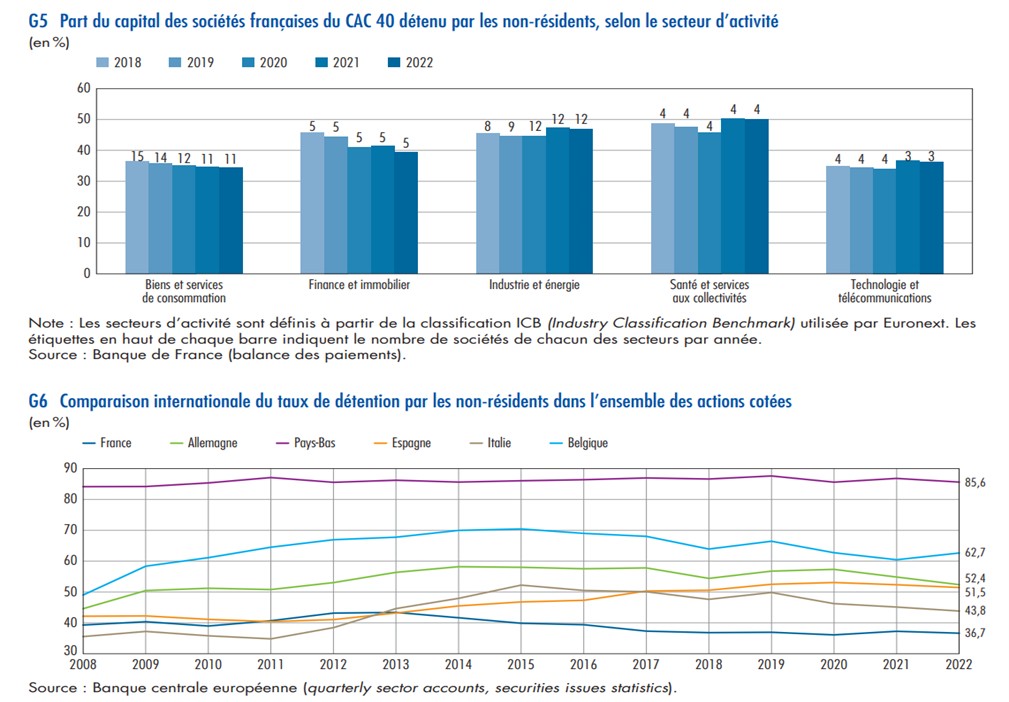

Le montant de capital des sociétés françaises du CAC 40 détenu par les non-résidents a baissé en 2022 (– 2,4 milliards d’euros). Cette baisse a concerné essentiellement les sociétés ayant des activités dans la finance et l’immobilier. Elle a été en partie compensée par une hausse dans les secteurs de l’énergie et de l’industrie. Les entreprises de santé et de services aux collectivités sont restées celles qui présentent la plus forte part de capital détenu par les non-résidents. Les détenteurs non-résidents provenaient principalement de la zone euro (41,8 %) et des États-Unis (36,4 %), dont le poids s’accroît.

En 2022, les non-résidents ont maintenu leur part d’actions détenues dans les sociétés françaises du CAC 40

Fin 2022, les non-résidents détenaient 770 milliards d’euros d’actions des sociétés françaises du CAC 40, sur une capitalisation boursière totale de 1911 milliards d’euros, soit un taux de détention de 40,3%. Cette part est comparable à celle de 2021.

Le montant de capital des sociétés françaises du CAC 40 détenu par les non-résidents a baissé en 2022 (– 2,4 milliards d’euros). Cette baisse a concerné essentiellement les sociétés ayant des activités dans la

finance et l’immobilier. Elle a été en partie compensée par une hausse dans les secteurs de l’énergie et de l’industrie. Les entreprises de santé et de services aux collectivités sont restées celles qui présentent

la plus forte part de capital détenu par les non-résidents.

Les détenteurs non-résidents provenaient principalement de la zone euro (41,8%) et des États-Unis (36,4%), dont le poids s’accroît.

Aurélie HODEAU, Amal MILIN, Fabien RENOUARD

Direction de la Balance des paiements

Service des Titres

Codes JEL

F21, F23, F36,

G15, G34

1 Les non-résidents maintiennent leur part dans le capital des sociétés françaises du CAC 40 en 2022

Parmi les actions des sociétés françaises, les non-résidents ont investi dans celles du CAC 40 À fin 2022, les non-résidents détenaient 40,3% du capital des 35 sociétés résidentes 1 du CAC 40. Cette part est stable par rapport à fin 2021 (cf. graphique 1).

Leurs investissements ont toutefois diminué, même si leur part reste stable. En effet, les non-résidents détenaient 862 milliards d’euros fin 2021 et 770 milliards d’euros fin 2022. Mais dans le même temps, la capitalisation boursière des sociétés françaises du CAC 40 a baissé, passant de 2137 à 1911 milliards d’euros.

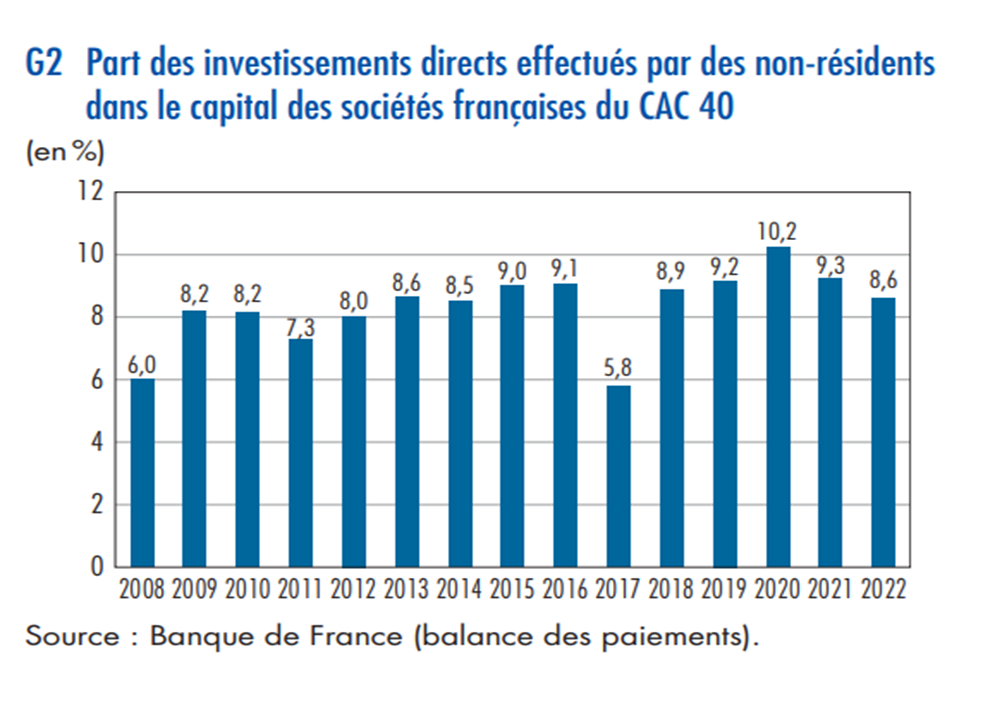

Les non-résidents ont davantage procédé à des investissements de portefeuille (91,4%) que des investissements directs (8,6% du total; cf. graphique 2) 2. De plus, ces derniers étaient en léger recul par rapport à 2021.

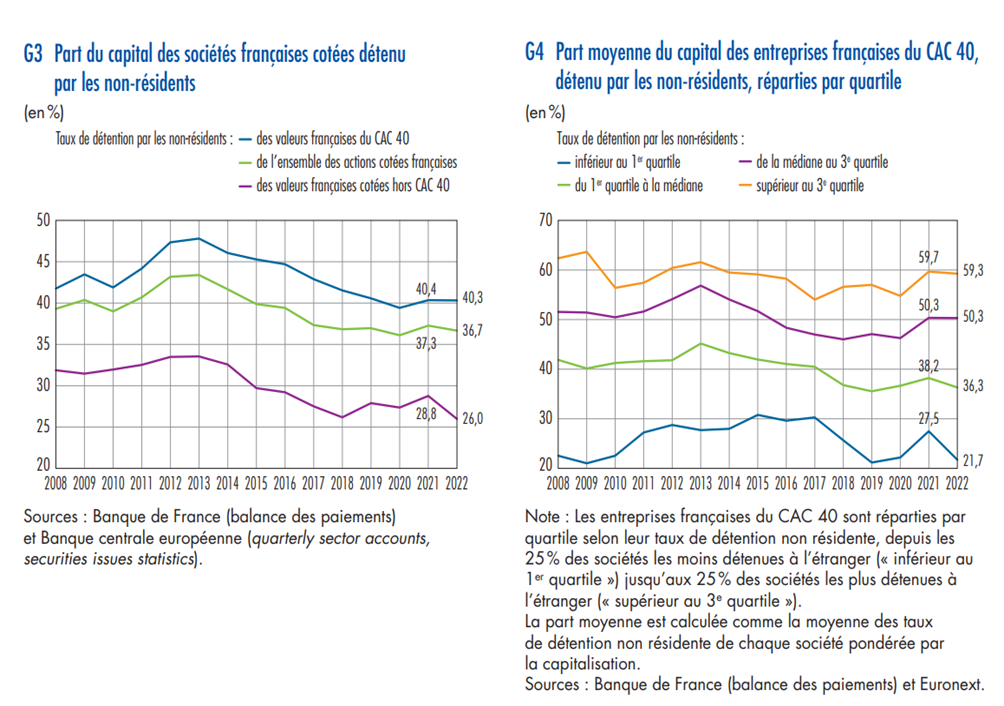

Hors CAC 40, la participation des non-résidents dans les sociétés françaises cotées a diminué, de 28,8% en 2021 à 26,0% fin 2022. Ainsi, sur l’ensemble des actions françaises cotées sur Euronext, le taux de détention par les non-résidents a baissé de 0,6 point pour s’établir à 36,7% fin 2022 (cf. graphique 3).

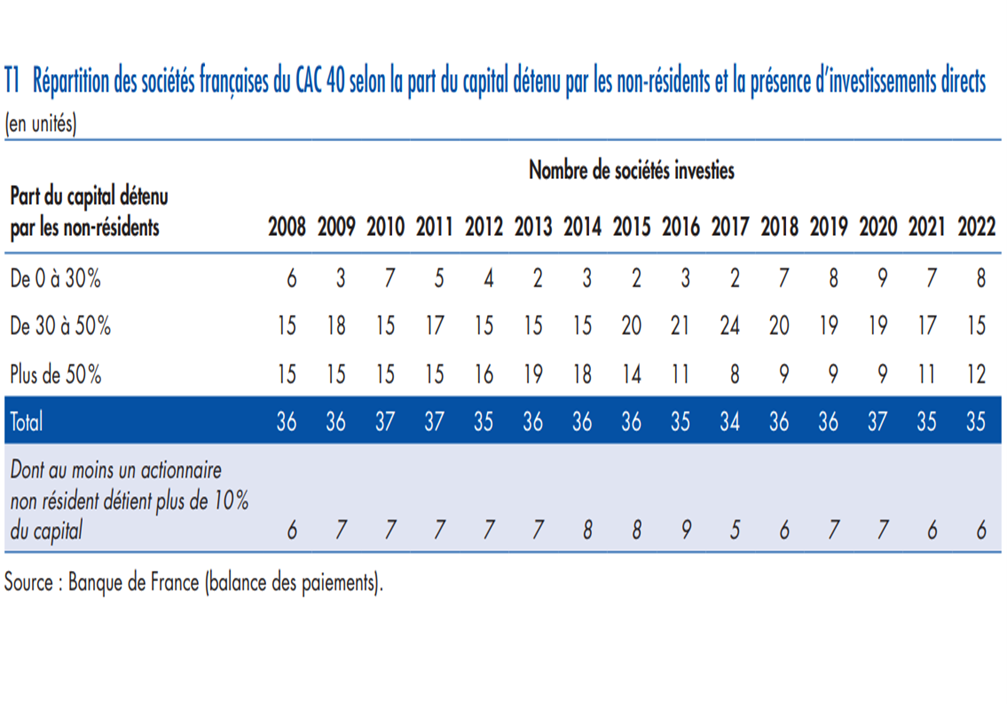

Un tiers des sociétés françaises du CAC 40 étaient majoritairement détenues par des non-résidents Au 31 décembre 2022, 12 des 35 sociétés françaises du CAC 40 étaient détenues par des non-résidents à plus de 50%, 15 entre 30% et 50% et 8 à moins de 30%. Parmi elles, 6 sociétés françaises ont fait l’objet d’un investissement direct, c’est-à-dire qu’elles étaient détenues à plus de 10% du capital par au moins un investisseur étranger (cf. tableau 1).

En 2022, l’écart s’est creusé entre le taux de détention des actions françaises du CAC 40 les plus et les moins détenues par les non-résidents. En effet, le taux moyen de détention des entreprises les moins détenues par les non-résidents a diminué, de 27,5 % en 2021 à 21,7% en 2022, tandis que celui des entreprises les plus détenues est resté quasiment stable, de 59,7% en 2021 à 59,3% en 2022 (cf. graphique 4).

Les non-résidents ont surtout investi dans les entreprises de santé et de services aux collectivités Les entreprises de santé et de services aux collectivités continuent d’être majoritairement détenues par les non-résidents. À l’inverse, les biens et services de consommation sont les secteurs où la part des non-résidents est la plus faible (cf. graphique 5). De plus, les non-résidents se sont détournés du secteur regroupant

la finance et l’immobilier, baissant leur détention d’actions de 2,1 points (de 41,5% en 2021 à 39,4% en 2022). Les autres secteurs ont enregistré une quasi-stabilité ou un repli limité.

Les non-résidents ont une part de capitalisation boursière plus importante dans les autres pays européens qu’en France

Fin 2022, les non-résidents détenaient 36,7% de l’ensemble des actions cotées françaises, soit le niveau le plus bas parmi les principaux pays européens (cf. graphique 6).

Les taux de détention des non-résidents observés en Allemagne et en Espagne ont convergé vers des valeurs proches de 52%. Les Pays-Bas sont restés atypiques, leurs actions étant détenues à 85% par des non-résidents.

De plus, la France est le pays qui présentait la capitalisation d’actions cotées la plus élevée par rapport au PIB parmi les pays européens, derrière les Pays-Bas (respectivement 97% et 124% du PIB en 2022).

2 La quasi-stabilité du taux de détention non résidente des sociétés françaises du CAC 40 a été le résultat de deux effets de faible ampleur et de sens contraire

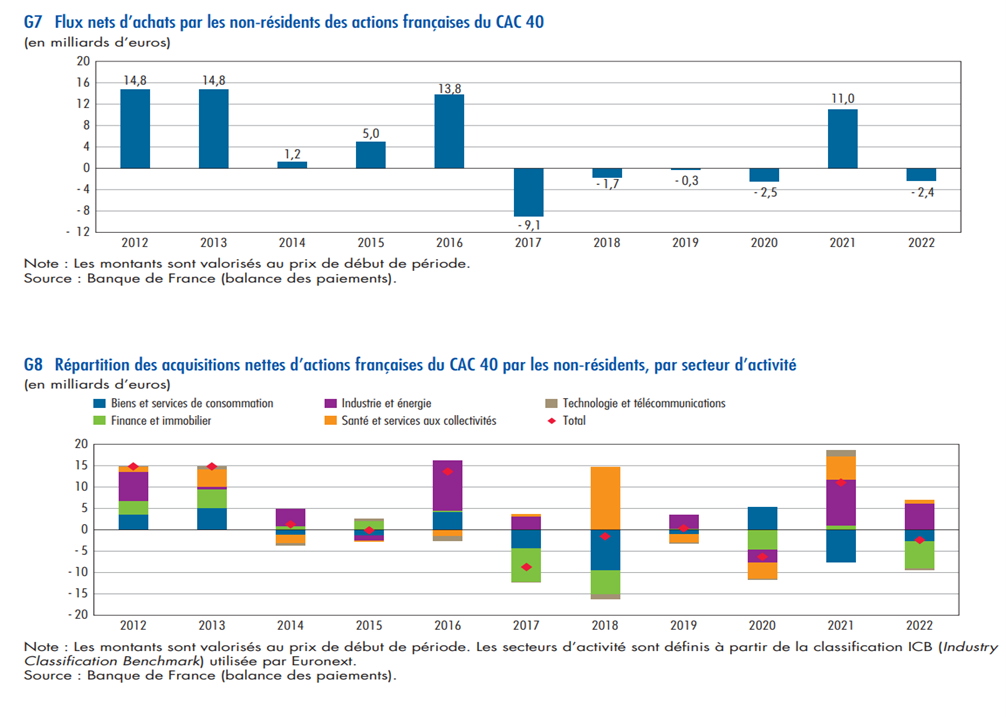

Les non-résidents ont été, à nouveau en 2022, vendeurs nets d’actions françaises du CAC 40 En 2022, les non-résidents ont vendu plus qu’ils n’ont acheté d’actions françaises du CAC 40. Les flux nets se sont établis ainsi à – 2,4 milliards d’euros sur l’année (cf. graphique 7).

Les ventes en 2022 se sont concentrées sur les sociétés dont les activités étaient en lien avec la finance et l’immobilier (cf. graphique 8). Les investisseurs internationaux ont ainsi vendu pour 6,5 milliards d’euros

dans ce secteur au cours de l’année. Dans une moindre mesure, ils ont également été vendeurs nets dans les sociétés du secteur des biens et services de consommation (– 2,6 milliards). En revanche, ils ont procédé à des achats nets dans le secteur regroupant l’industrie et l’énergie (+ 6,2 milliards). Les ventes et les achats se sont quasiment compensés pour les entreprises du secteur des technologies et des télécommunications (– 0,3 milliard).

L’effet « flux » positif a en partie compensé l’effet de valorisation négatif dans l’évolution du taux de détention des non-résidents

L’évolution du taux de détention des non-résidents dépend de deux facteurs, en 2022 : les flux d’acquisition nets et les évolutions des cours boursiers (effets de valorisation des actions détenues; cf. graphique 9).

Le taux de détention des valeurs françaises du CAC 40 par les non-résidents a diminué très légèrement de 0,04 point entre 2021 et 2022. Cette quasi-stabilité est le résultat de deux effets qui se compensent en partie.

D’une part, les investisseurs internationaux ont été vendeurs nets d’actions des sociétés françaises du CAC 40, tout comme les résidents. Ce déséquilibre des achats/ventes nets entre les différents détenteurs a

résulté de l’évolution du nombre d’actions en circulation.

En effet, une société cotée en bourse peut aussi bien émettre de nouvelles actions pour augmenter son capital, qu’à l’inverse racheter ses propres actions. Au cours de l’année 2022, les sociétés françaises du CAC 40 ont procédé à des rachats nets de leurs actions (cf. annexe 2, tableau A2). Ces rachats étant plus importants que les ventes opérées par les non-résidents, leur contribution à l’évolution du taux de détention a été légèrement positive (+ 0,03 point).

D’autre part, les cours boursiers des actions détenues par les non-résidents ont été moins favorables que pour les résidents. Les effets de valorisation ont donc été négatifs en 2022. Ils ont contribué pour 0,06 point

à la baisse.

3 Les investisseurs de la zone euro ont réduit leur part dans la détention des actions cotées et titres d’OPC français en 2022

L’enquête annuelle du Fonds monétaire international (FMI), « Coordinated Portfolio Investment Survey » – CPIS 3, à laquelle la Banque de France contribue, détaille la ventilation par pays détenteur des actions

cotées et titres d’organismes de placement collectif (OPC) français 4.

Fin 2022, les investisseurs de la zone euro détenaient 41,8% des actions et parts d’OPC françaises détenues par des non-résidents, après 43,8% en 2021. La part du Royaume-Uni a poursuivi sa chute entamée en 2015 à la suite du Brexit. Celle des États-Unis a augmenté, quant à elle, de 1,4 point en un an, pour atteindre 36,4%.

1 Cinq sociétés du CAC 40 sont exclues du périmètre de cette étude, car leur siège social est établi à l’étranger à fin 2022 (cf. annexe 1). La part de capital détenu par les non-résidents est calculée en fonction de la composition de l’indice et du pays de résidence des entreprises sur la période de référence.

La composition de l’indice n’a pas été modifiée depuis 2021.

2 Au sens de la balance des paiements, les « investissements de portefeuille » désignent les détentions individuelles représentant moins de 10% du total des actions d’une société. Au-delà de ce seuil, ces détentions sont traitées comme des « investissements directs ». Ainsi, une entreprise peut être majoritairement détenue par des non-résidents sans que ces détentions constituent des investissements directs, dès lors que, prises individuellement, elles ne dépassent pas le seuil des 10%.

3 L’enquête CPIS menée par le FMI fournit pour près de 80 pays leur position en investissement de portefeuille par type de titre (actions et OPC, titres de dette de court terme et de long terme) et par pays de contrepartie. Les données et explications relatives à la CPIS sont disponibles sur le site du FMI.

4 Un OPC est un fonds d’investissement permettant d’investir dans un portefeuille de valeurs mobilières (actions, obligations, etc.). Le lieu de résidence et la nationalité des investisseurs détenant des parts d’OPC peuvent être distincts de la nationalité de l’OPC.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}