MARSEILLE : Crédits aux particuliers en France (Novembre 20…

Partager :

MARSEILLE : Crédits aux particuliers en France (Novembre 2023)

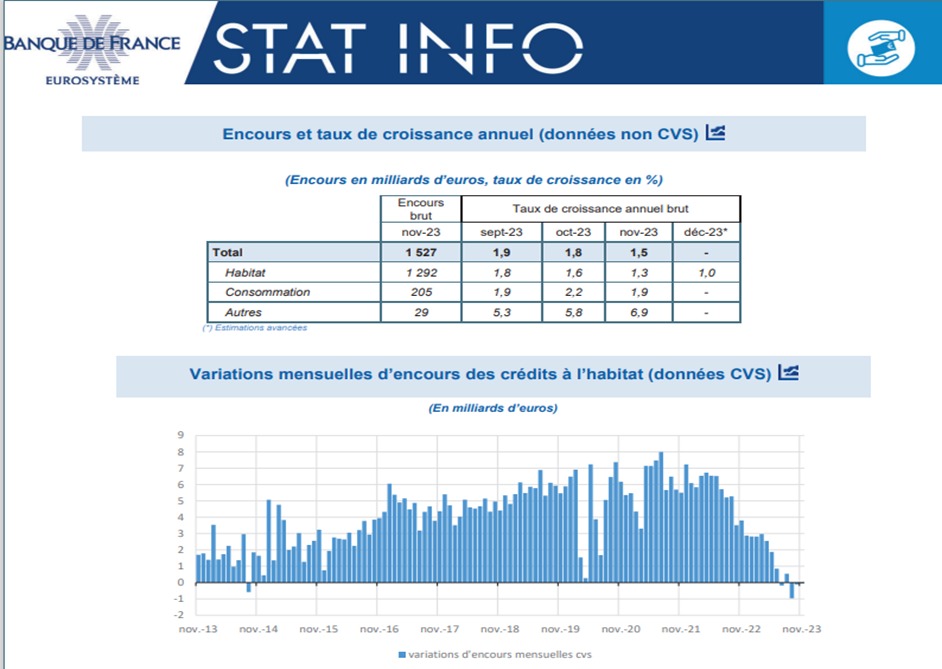

La production mensuelle de crédits à l’habitat hors renégociations reste à un niveau bas.

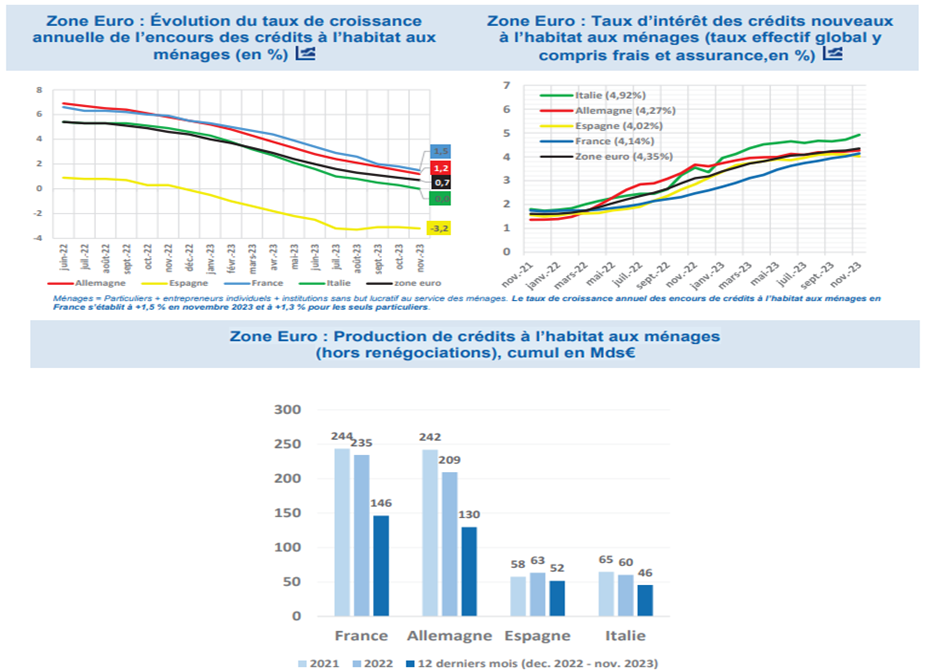

- La production (CVS) de crédits à l’habitat hors renégociations s’établit à 8,7 Mds€ en novembre (après 9,2 Mds€ en octobre et en septembre). Le taux de croissance annuel des encours poursuit son ralentissement (+1,3 % en novembre 2023, après +1,6 % en octobre) tout en restant supérieure à la moyenne de la zone euro.

- Le taux d’intérêt moyen, hors frais et assurances, des nouveaux crédits à l’habitat (hors renégociations) poursuit sa progression en novembre (3,99 %, après 3,87 % en octobre) et rattrape progressivement les taux observés chez certains de nos voisins européens.

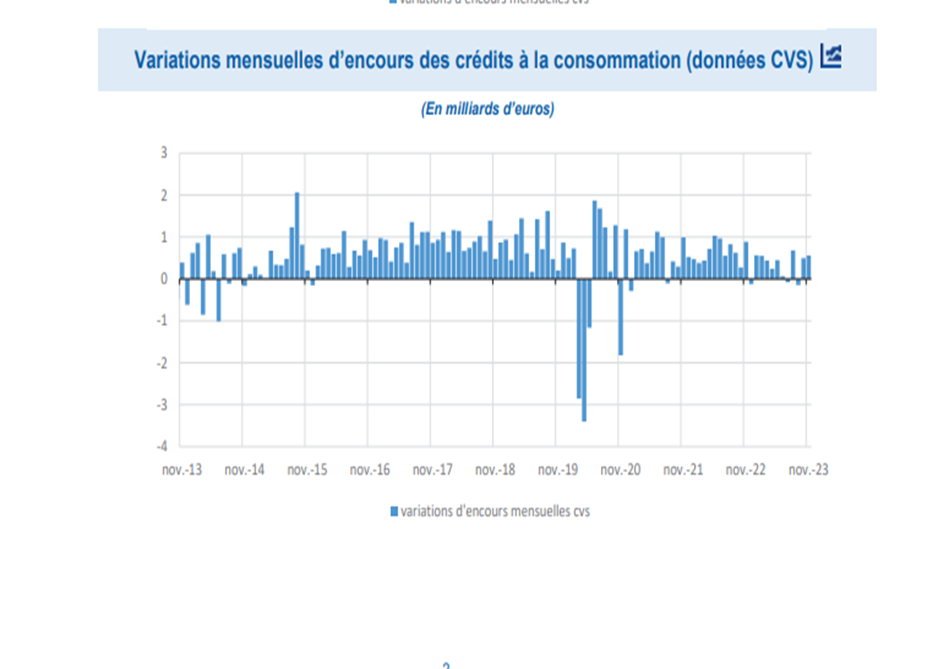

- Le taux de croissance annuel des encours de crédits à la consommation fléchit légèrement en novembre, à +1,9 % après +2,2 % en octobre.

Pour en savoir plus, consultez le panorama des prêts à l’habitat des ménages en ligne ici (page en cours de mise à jour).

Le calcul des données CVS fait l’objet d’une mise à jour mensuelle prenant en compte les données du mois sous revue, (b) Hors crédits renouvelables à la consommation. Les crédits fractionnés (principalement « crédits sur le lieu de vente ») et « différés de remboursement liés à l’usage des cartes de crédit » sont pris en compte dans les chiffres de crédit à la consommation (c) Ratio des renégociations non CVS sur les crédits à l’habitat non CVS (d) Découverts : comptes ordinaires débiteurs + créances commerciales (escompte) + affacturage + crédits de trésorerie non échéancés (dont utilisations d’ouvertures de crédits permanents)(e) Données révisées (f) Données provisoires (g) Estimations avancées.

Les prêts renégociés sont constitués des crédits dont au moins un des termes du contrats initial est modifié avec la participation active de l’emprunteur, donnant lieu à déclaration d’un nouveau contrat. Ils incluent notamment les crédits pour lesquels le contrat d’assurance a été modifié (depuis février 2022 la loi Lemoine autorise la résiliation à tout moment des contrats d’assurance emprunteur, sans délai de préavis ni frais ou pénalités) même si les autres caractéristiques du prêt restent inchangées.

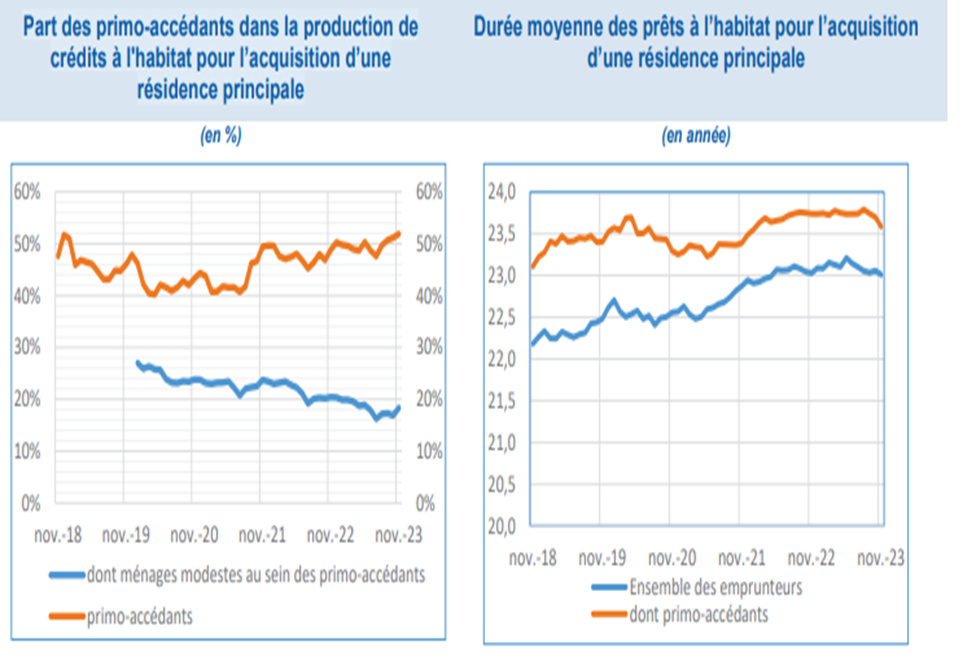

Complément : données sur l’accès au crédit immobilier des primo-accédants

La Banque de France collecte des informations complémentaires auprès des banques résidentes sur les crédits à l’habitat, qui permettent de décomposer les prêts à l’habitat selon leurs caractéristiques ainsi que celles des emprunteurs (montant du prêt, nombre de prêts, durée moyenne, primo-accédant ou non…). Cette publication exploite cette information, plus granulaire, sur la base des remises d’un échantillon de 12 banques représentant 90% de l’encours total de prêts.

L’analyse des données montre que :

– La part des emprunteurs primo-accédants recourant à un crédit à l’habitat pour l’acquisition d’une résidence principale continue à représenter environ la moitié de la production de crédits en 2023, une proportion légèrement supérieure à la moyenne observée depuis 2015.

– La durée moyenne des prêts à l’habitat pour l’acquisition d’une résidence principale atteint 23 ans pour l’ensemble des emprunteurs et 23 ans et 7 mois pour les primo-accédants.

Complément méthodologique

– Les ‘particuliers’ forment un sous-ensemble du secteur des ‘ménages’ qui inclut également les entrepreneurs individuels.

– Sont ici présentés les seuls crédits distribués aux particuliers résidents par des Institutions Financières Monétaires résidentes.

– Les taux de croissance des encours sont calculés à partir des variations d’encours (opérations de titrisation incluses) en corrigeant d’effets ne résultant pas de transactions économiques avec la clientèle, en particulier les passages en perte de créances irrécouvrables (pour des raisons techniques, les effets des variations des cours de change ne sont pas corrigés).

– Les taux de croissance annuels sont ceux des prêts mis en place, la production des nouveaux crédits représente les nouveaux crédits octroyés, même lorsqu’ils ne sont pas encore effectivement versés à l’emprunteur, conformément à la méthode harmonisée de la BCE ; la production de nouveaux crédits diffère donc des variations mensuelles d’encours de crédits (encours enregistrés après le décaissement effectif des fonds et diminués des amortissements des anciens crédits).

– Conformément aux définitions harmonisées de la BCE, les taux recensés sont des taux effectifs au sens étroit (TESE), ils correspondent à la composante intérêt du Taux Effectif Global (TEG)

– Les ménages modestes sont définis comme ceux dont le revenu annuel net avant impôts est inférieure ou égale à 30 k€.

– Depuis 1er octobre 2021, la Banque de France propose également une estimation avancée de la production de crédits nouveaux et du taux d’intérêt moyen, obtenue à l’aide d’un modèle intégrant les conditions de marché (taux d’intérêt de référence, droits de mutation…) et les valeurs passées des variables estimées. La déviation absolue de prévision est en moyenne de 0,3 milliard d’euros sur longue période, soit 1,5% du flux brut moyen, et de 1 point de base pour les taux.

– La BCE publie désormais un taux de croissance annuel (TCA) de l’encours des crédits à l’habitat en zone euro corrigé des effets de la titrisation et des cessions de créances. Cet indicateur est intégré pour la première fois à l’occasion de la publication des chiffres de novembre 2023 (graphique p3 en haut à gauche), en remplacement du TCA non corrigé de ces effets utilisé jusqu’en octobre 2023. Cela permet d’améliorer la comparaison avec les autres pays dont les TCA intégraient déjà cette correction. Le taux de croissance annuel des encours corrigés des effets de titrisation/cessions s’établit à +0,7 % en novembre pour la zone euro contre +0,3 % pour l’indicateur non corrigé.

{kind=link}

{kind=link}

{kind=link}

{kind=link}