MARSEILLE : Banque de France – Accès des entreprises…

Partager :

MARSEILLE : Banque de France – Accès des entreprises au crédit (T1 2024)

Une majorité d’entreprises indique une stabilisation voire une baisse du coût du crédit.

- Les demandes de crédit sont stables depuis plusieurs trimestres pour les PME, et en diminution pour les crédits d’investissement des ETI.

- Le taux d’obtention de crédits conserve des niveaux élevés pour les PME et les ETI, en particulier pour les crédits d’investissement.

- La proportion d’entreprises déclarant une stabilité voire une baisse du coût global du crédit est désormais majoritaire.

Seuls les crédits bancaires sont considérés dans cette analyse ; certaines entreprises ont également accès au marché, ce qui leur offre des sources de financement

supplémentaires non décrites par cette enquête.

Nouveaux crédits d’investissement

La proportion d’entreprises ayant demandé des nouveaux crédits d’investissement (Cf. graphique 1) demeure stable à 19 % au T1 2024 pour les PME, et elle diminue de 6 points pour les ETI qui sont 22 % à avoir fait une demande de crédit.

Les taux d’obtention pour ces demandes de crédits sont très élevés pour les PME comme pour les ETI : 98 % des PME et 96 % des ETI ayant demandé un prêt l’ont obtenu en totalité ou à plus de 75 % (Cf. graphique 2).

Nouveaux crédits de trésorerie

La proportion d’entreprises ayant demandé des nouveaux crédits de trésorerie (Cf. graphique 3) conserve son niveau bas pour les PME, 5 % d’entre elles ayant sollicité un crédit contre 6 % au T4 2023. On observe la même évolution pour les ETI, avec une proportion de demandes en baisse d’un point à 5 % également.

Pour ce type de crédit, les taux d’obtention sont stables à un niveau élevé, quoique légèrement inférieur à celui des taux d’obtention des crédits d’investissement : 85 % des PME et 87 % des ETI ont obtenu leur crédit en totalité ou à plus de 75 %.

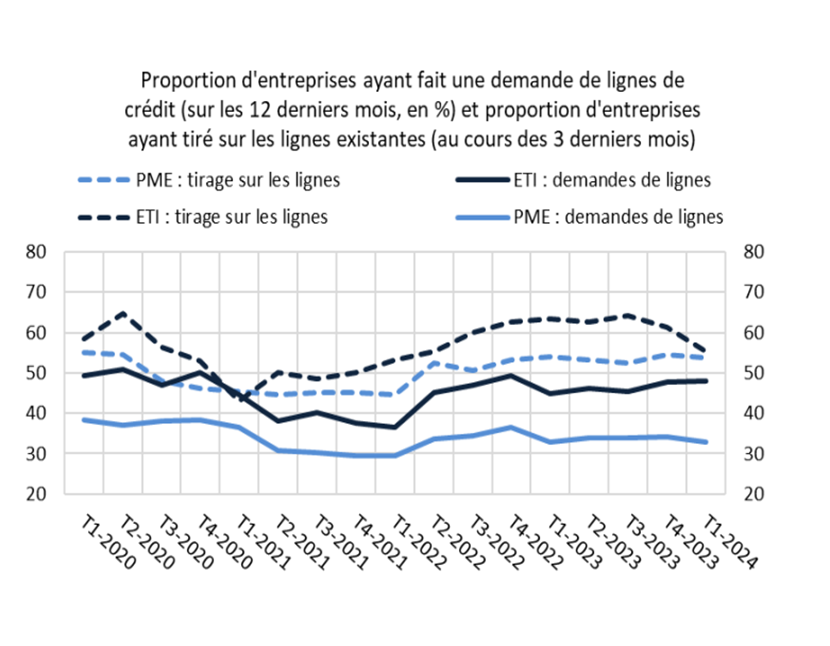

1. Lignes de crédit

Pour leurs besoins d’exploitation, les PME et les ETI peuvent faire appel à leur banque pour obtenir, souvent en début d’année, des lignes de crédit leur donnant droit à tirage au cours de l’année.

Les demandes sont stables pour les PME comme pour les ETI, un tiers des PME et près de la moitié des ETI ayant fait une demande de ligne au cours des 12 derniers mois.

Ces demandes sont toujours largement satisfaites (entièrement ou à plus de 75 %), à plus de 95 % des cas pour les PME et les ETI.

54 % des PME ont utilisé des lignes de crédit ce trimestre, soit une diminution de 1 point par rapport au trimestre précédent. 55 % des ETI ont tiré sur leurs lignes de crédit, ce qui représente une baisse de 6 points par rapport au T4 2023.

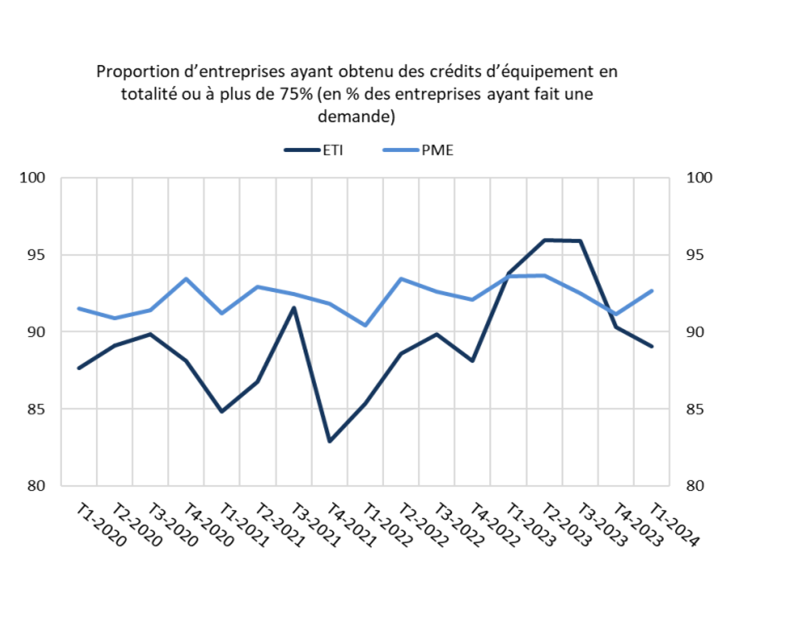

2. Obtention de nouveaux crédits d’équipement

Parmi les crédits d’investissement, les crédits d’équipement sont destinés à financer des immobilisations incorporelles ou corporelles, hors biens immobiliers.

Le taux d’obtention pour les crédits d’équipement demeure élevé pour toutes les tailles d’entreprises : 93 % des PME et 89 % des ETI ayant sollicité ce type de crédit l’ont obtenu (entièrement ou à plus de 75 %).

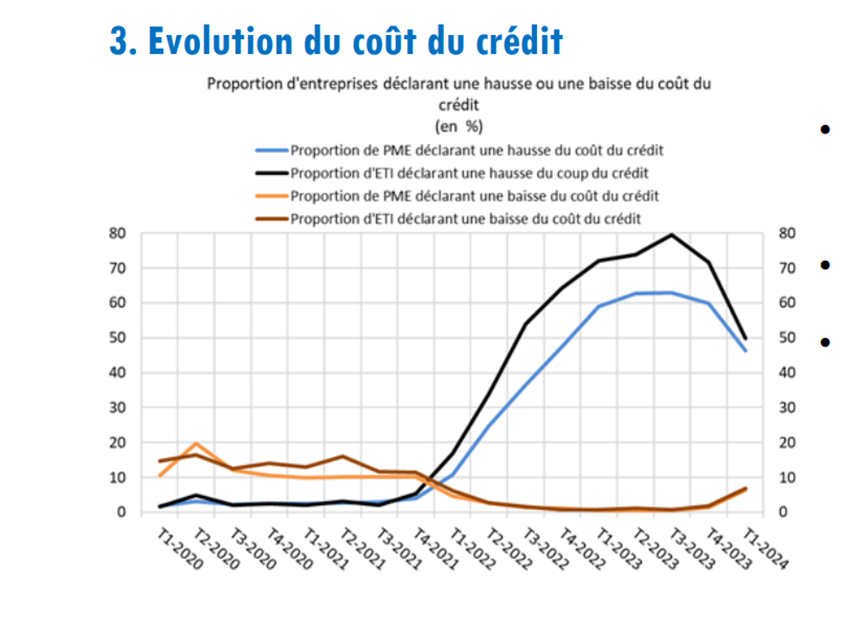

3. Evolution du coût du crédit

Au T1 2024, la proportion d’entreprises déclarant une hausse du coût global du crédit recule très sensiblement par rapport au trimestre précédent, de 16 points pour les PME et de 22 points pour les ETI.

En miroir, davantage d’entreprises, PME comme ETI, déclarent une baisse du coût global du crédit.

Au global, 54 % des PME et 50 % des ETI indiquent que le coût global du crédit est resté stable ou a diminué. Ceci représente une hausse de 14 points pour les PME et 22 points pour les

ETI par rapport au T4 2023.

En savoir plus : méthodologie, séries longues, calendrier

Toutes les séries publiées par la Banque de France sont accessibles à l’adresse Webstat Banque de France

Publication disponible sur terminaux mobiles Apple et Android