MARSEILLE : Baisse de la productivité du travail dans l’ind…

Partager :

MARSEILLE : Baisse de la productivité du travail dans l’industrie en France en 2023, un constat et des leviers d’action

La Banque de France publie son deuxième article du Bulletin n°251 de mars – avril 2024 intitulé « Baisse de la productivité du travail dans l’industrie en France en 2023 : un constat et des leviers d’action ».

En résumé :

- En 2023, divers facteurs ont affecté la quantité et la productivité des heures travaillées dans l’industrie manufacturière, notamment l’absentéisme et les emplois vacants. L’alternance a de nouveau progressé dans 27 % des entreprises, et la rétention de main-d’œuvre s’est accrue dans 11 % des entreprises.

- Parmi les déterminants de la baisse de la productivité du travail depuis fin 2019, 92 % des entreprises ont cité la hausse du coût des matières premières et de l’énergie, et 40 % des difficultés d’approvisionnement. Parallèlement, les entreprises ont souligné les problèmes de recrutement (81 %) ainsi qu’un manque de compétences (60 %) ou de qualification du personnel recruté (43 %).

- Les principaux leviers d’amélioration de la productivité selon les entreprises sont une meilleure adéquation de leur main-d’œuvre et l’investissement dans des équipements plus performants. Mais certaines s’estiment freinées par le manque de capacité financière, de compétences en interne ou encore l’incertitude réglementaire pour passer à la mise en œuvre.

La productivité apparente du travail est en décrochage en France depuis 2019. Devulder et al. (2024) estiment à – 8,5% l’écart entre le niveau de productivité observé au deuxième trimestre 2023 et le niveau qui aurait été atteint si la productivité par tête avait progressé selon la tendance de 2010-2019. Ils décomposent les effets de différents facteurs temporaires et permanents contribuant à ce décrochage dans les branches marchandes (cf. infra). Une grande partie du décrochage observé ne reflète toutefois pas une perte de potentiel productif, mais plutôt un enrichissement de l’activité économique en emplois, par une bascule entre productivité du travail et quantité d’emplois 1.

Le présent article porte sur le secteur de l’industrie manufacturière, qui revêt une importance particulière en raison du potentiel de gains de productivité (la productivité y étant plus élevée et dynamique que dans le secteur des services) et de création d’emplois, dans un contexte de chômage structurellement élevé. Il vise à identifier et à quantifier l’importance relative de différents facteurs qui peuvent affecter les déterminants de la productivité du travail dans le secteur manufacturier (emplois, heures travaillées, productivité horaire) et à apporter un éclairage prospectif sur les leviers et obstacles potentiels aux entreprises pour augmenter leur productivité. Pour ce faire, il s’appuie sur les résultats de l’enquête sur les conditions de production (ECP) de la Banque de France, réalisée chaque année entre septembre et décembre auprès des

entreprises de l’industrie manufacturière, et dont le bloc thématique de 2023 portait sur les évolutions de l’emploi et de la productivité du travail. Les données d’enquête permettent de compléter l’analyse macroéconomique issue de données de comptabilité nationale de l’article de la Banque de France sur ce sujet (Devulder et al., 2024) par un point de vue plus sectoriel ou microéconomique. En effet, les évolutions macroéconomiques de la productivité du travail peuvent masquer des dynamiques hétérogènes entre branches d’activité et même entre entreprises de différentes tailles au sein d’une même branche.

1 Le recul de la productivité du travail dans l’industrie en 2023

La productivité du travail est restée inférieure en 2023 à son niveau pré-Covid L’évolution des indicateurs de productivité apparente du travail s’avère heurtée en France depuis le début de la crise sanitaire. Partant des comptes nationaux, l’emploi est resté dynamique, alors que l’activité économique, mesurée par la valeur ajoutée en volume, a fortement fluctué depuis 2019 et ne s’est située au troisième trimestre 2023

que 1,8% au-dessus de son niveau d’alors. La productivité s’est ainsi écartée de sa trajectoire pré-crise du fait d’une progression de l’emploi supérieure à celle de la valeur ajoutée 2.

Après une dégradation continue durant la crise sanitaire, la productivité horaire dans les branches marchandes non agricoles au premier trimestre 2023 était inférieure de 4,7% à son niveau de fin 2019 (Dares, 2023a). Cette perte de productivité s’observe dans l’ensemble des secteurs. La productivité horaire des salariés a notamment reculé de 7,3% dans l’industrie entre la fin 2019 et le premier trimestre 2023, contribuant pour environ 35% à la perte de productivité horaire globale sur la période.

La perte de productivité apparente du travail par tête est estimée à 8,5% au deuxième trimestre 2023 par rapport à sa tendance pré-Covid. Un exercice de quantification mené par Devulder et al. (2024) permet d’expliquer un peu plus de la moitié de l’écart, dont 1,8 point de pourcentage tiendrait à des facteurs temporaires (rétention de main-d’œuvre pour l’essentiel, activité partielle à la marge)

et 3,1 points à des facteurs plus durables (comme l’apprentissage, les évolutions de composition de la main-d’œuvre ou les effets permanents des confinements successifs).

Au troisième trimestre 2023, la productivité par tête de l’emploi salarié est ainsi restée inférieure de 7,2% à son niveau de fin 2019 en moyenne dans l’industrie manufacturière hors cokéfaction et raffinage 3. La chute a été particulièrement marquée dans les secteurs des matériels de transport (– 19,6%) et de l’agroalimentaire (– 8,0%).

Par comparaison, le décrochage s’est avéré encore plus important dans le secteur de la construction, avec une productivité par tête inférieure de 14,5% à son niveau d’avant-crise. Dans les services marchands, l’écart est limité à 2,1%.

Selon les projections macroéconomiques de la Banque de France (décembre 2023), la productivité du travail par tête se rétablirait de manière progressive (grâce notamment à la résorption des rétentions de main-d’œuvre dans certains secteurs) pour revenir à son niveau pré-crise à l’horizon de la fin 2026.

La quantité de travail fournie dans l’industrie progresse entre 2022 et 2023, mais reste contrainte Pour 2023, les entreprises de l’industrie manufacturière annoncent une hausse de 1,8% de leur effectif total, et

une progression de 3% du volume d’heures travaillées (hors intérim) par rapport à 2022.

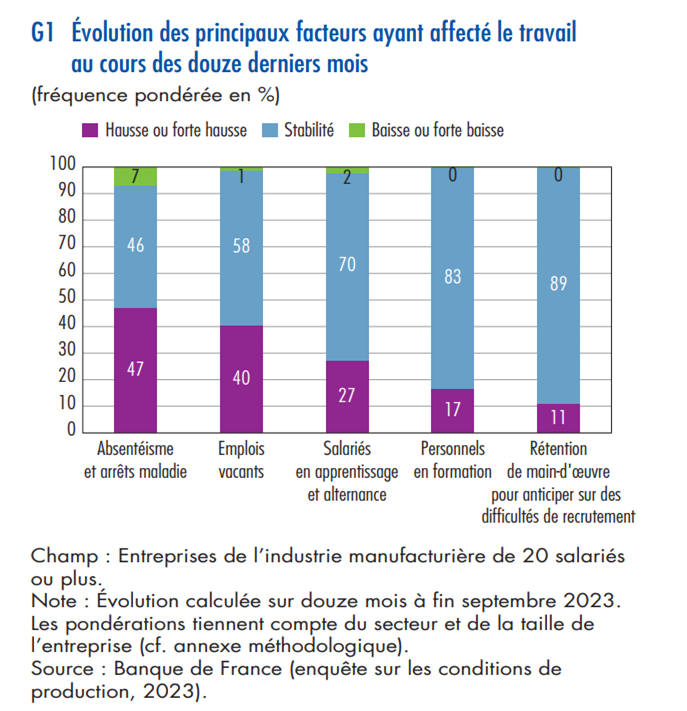

Cependant, différents facteurs ont limité la hausse de la quantité de travail fournie en 2023, tant à travers le volume de l’emploi que de son taux d’utilisation (cf. graphique 1).

Au premier plan des facteurs cités par les entreprises figurent la hausse de l’absentéisme sur douze mois par rapport à septembre 2022 4 ainsi que l’augmentation des emplois vacants. Ces facteurs affectent la quantité de travail de manière non désirée par les entreprises et peuvent constituer des contraintes d’offre.

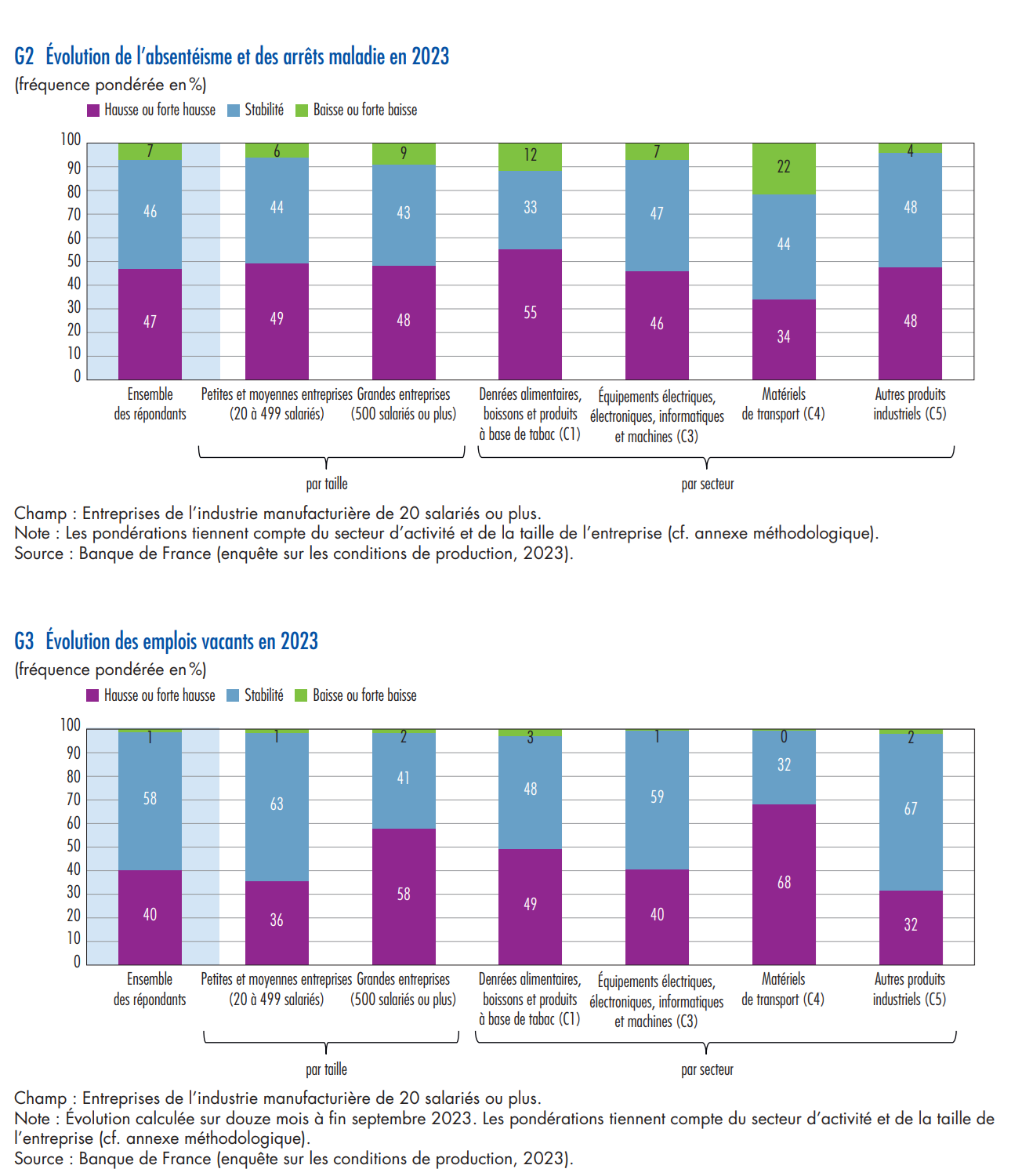

L’absentéisme, lié notamment aux arrêts maladie, ampute la durée du travail et donc la productivité du travail par tête. En moyenne, 47% des entreprises de l’industrie manufacturière mentionnent une hausse de l’absentéisme en 2023, contre 7% seulement qui constatent une baisse G1 Évolution des principaux facteurs ayant affecté le travail au cours des douze derniers mois (fréquence pondérée en %)

3 Calculs des auteurs à partir des comptes nationaux trimestriels (résultats détaillés du troisième trimestre 2023) et des estimations trimestrielles d’emploi salarié de l’Insee.

4 Selon Devulder et al. (2024), le surcroît d’absences pour arrêt maladie observé depuis 2020 dans les branches marchandes se serait résorbé au premier semestre 2023, et son impact sur la productivité par tête serait proche de zéro. Ce résultat suggère que la progression de l’absentéisme dans l’industrie manufacturière en 2023 a pu être compensée en moyenne par un recul dans les autres branches marchandes, ou qu’elle serait tirée par d’autres facteurs que les arrêts maladie (accidents du travail, absences injustifiées, congé pour enfant malade, etc.). (cf. graphique 2 infra).

La dégradation est moins marquée dans le secteur des transports, où 34% des entreprises font état d’une hausse de l’absentéisme, mais 22% d’une amélioration.

Le nombre d’emplois vacants progresse dans 40% des entreprises (cf. graphique 3 infra), et plus particulièrement dans les grandes entreprises (58%, contre 36% des petites et moyennes entreprises – PME). Les tensions résultantes se font nettement ressentir dans les secteurs des matériels de transport (68%) et de l’agroalimentaire (49%).

Environ 17% des entreprises déclarent une hausse des personnels en formation : 28% parmi les grandes entreprises et 13% parmi les PME. En revanche, l’emploi à temps partiel serait resté plutôt stable sur douze mois.

Les analyses de l’évolution récente de la productivité du travail soulignent généralement l’impact de la forte progression de l’alternance dans l’emploi depuis la crise sanitaire, tirée par le dynamisme de l’apprentissage. Elle a ainsi représenté un tiers des créations nettes d’emplois salariés sur la période allant de fin 2019 à fin 2022 (Dares, 2023b). La progression de l’alternance modifie

la structure de l’emploi et peut également avoir un effet direct sur la productivité apparente du travail. En effet, les alternants sont comptabilisés comme des travailleurs à temps plein dans les chiffres de l’emploi. Or, une partie de leur temps de travail est consacrée à la formation et ils sont aussi en moyenne moins productifs que des salariés plus expérimentés. La productivité par tête diminue donc de manière mécanique quand la proportion d’alternants dans l’emploi augmente, alors même que l’alternance, si elle réduit durablement le taux de chômage, peut avoir un effet positif sur l’emploi potentiel et la productivité à long terme.

Selon les estimations de la Banque de France, la forte expansion de l’apprentissage depuis la fin de l’année 2019 expliquerait 1,2 point de l’écart de productivité par tête constaté au deuxième trimestre 2023

dans les branches marchandes 5.

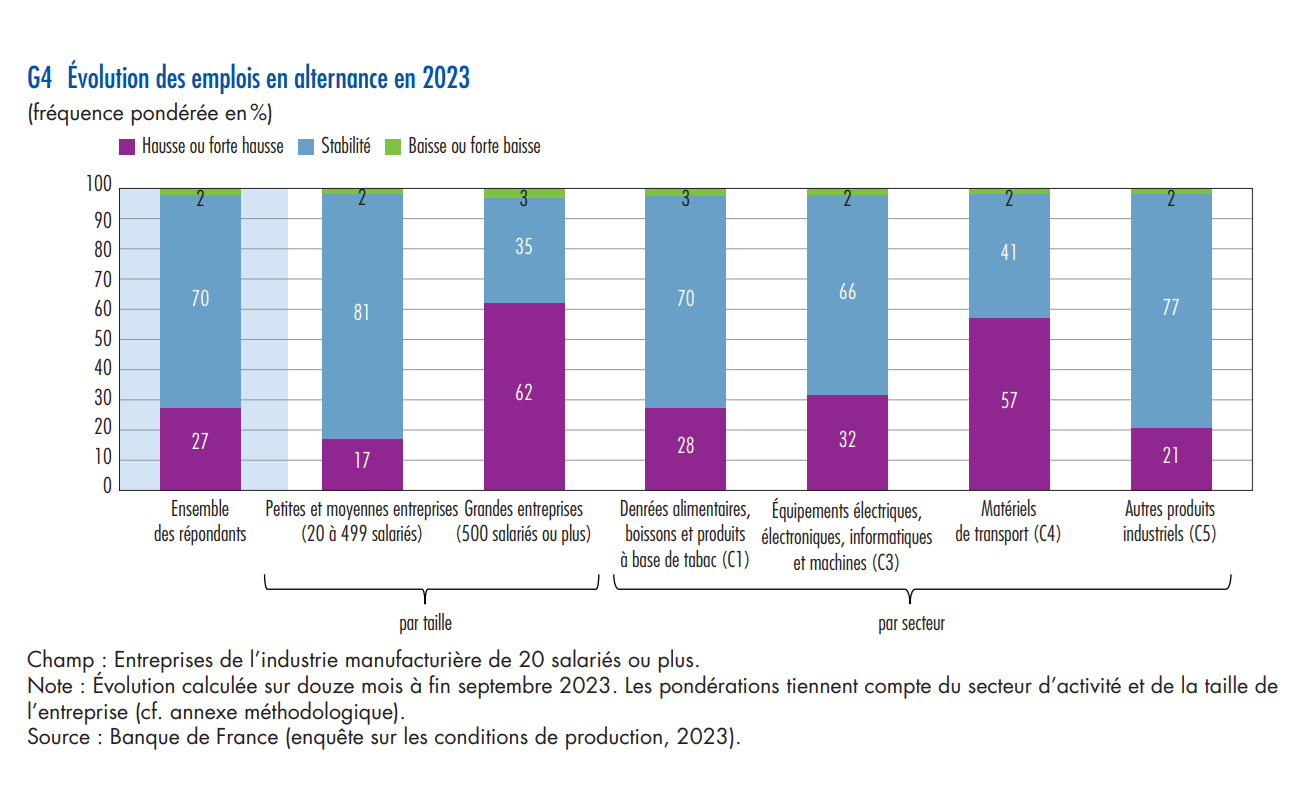

D’après les résultats de l’enquête de la Banque de France, le nombre d’alternants a de nouveau progressé dans 27% des entreprises (cf. graphique 4). Les grandes entreprises sont plus nombreuses à avoir augmenté leurs recrutements en alternance (62%, contre 17% des PME), et le secteur des matériels de transport en a particulièrement bénéficié (57%).

5 Sur l’écart total de 8,5 points de pourcentage de la productivité par tête avec sa tendance pré-Covid, cf. supra en début de section.

Enfin, 11% des entreprises indiquent avoir dû accentuer la rétention de main-d’œuvre sur les douze derniers mois à fin 2023, pour anticiper sur les difficultés de recrutement à venir, en particulier les entreprises des secteurs des matériels de transport (16%), des autres produits industriels (11%) et des équipements électrotechniques (11%).

Les grandes entreprises sont également plus enclines à adopter cette solution (17% d’entre elles, contre 10% des PME). La rétention de main-d’œuvre, qui permet aux entreprises d’ajuster leur taux d’utilisation du travail plutôt que le niveau d’emploi face à des variations temporaires de la demande ou des difficultés d’approvisionnement par exemple, contribue donc à faire baisser l’indicateur de productivité apparente du travail. C’est notamment le cas lorsque le marché du travail devient plus rigide ou subit de fortes tensions, puisque les entreprises peuvent choisir de retenir plus d’employés que nécessaire lorsqu’elles

prévoient une hausse des coûts de recrutement ou de formation des travailleurs pour répondre à un rebond futur de l’activité. Les aides aux entreprises mises en place depuis la crise Covid-19 ont pu encourager cette pratique, en réduisant les incitations à ajuster les effectifs par licenciement/embauche.

2 Les principaux facteurs à l’origine de la baisse de la productivité dans l’industrie depuis 2019, selon les entreprises

Les déterminants de l’évolution de la productivité du travail sont multiples et ne conduisent pas tous au même diagnostic sur les évolutions de l’efficacité du travail et des processus de production, ce qui complique l’interprétation des données macroéconomiques. Certains facteurs plus conjoncturels n’affectent que temporairement la productivité du travail (mesures exceptionnelles de soutien aux entreprises, rétention de main-d’œuvre), mais d’autres peuvent avoir des effets plus durables sur l’efficience du travail (réallocations sectorielles de l’emploi, hausse continue de l’apprentissage, effets à long terme de la crise Covid-19 sur

le capital humain). L’enquête de la Banque de France sur les conditions de production apporte des informations complémentaires sur les principaux facteurs qui, selon les entreprises, ont pu agir à la baisse sur la productivité du travail dans l’industrie manufacturière depuis la fin 2019.

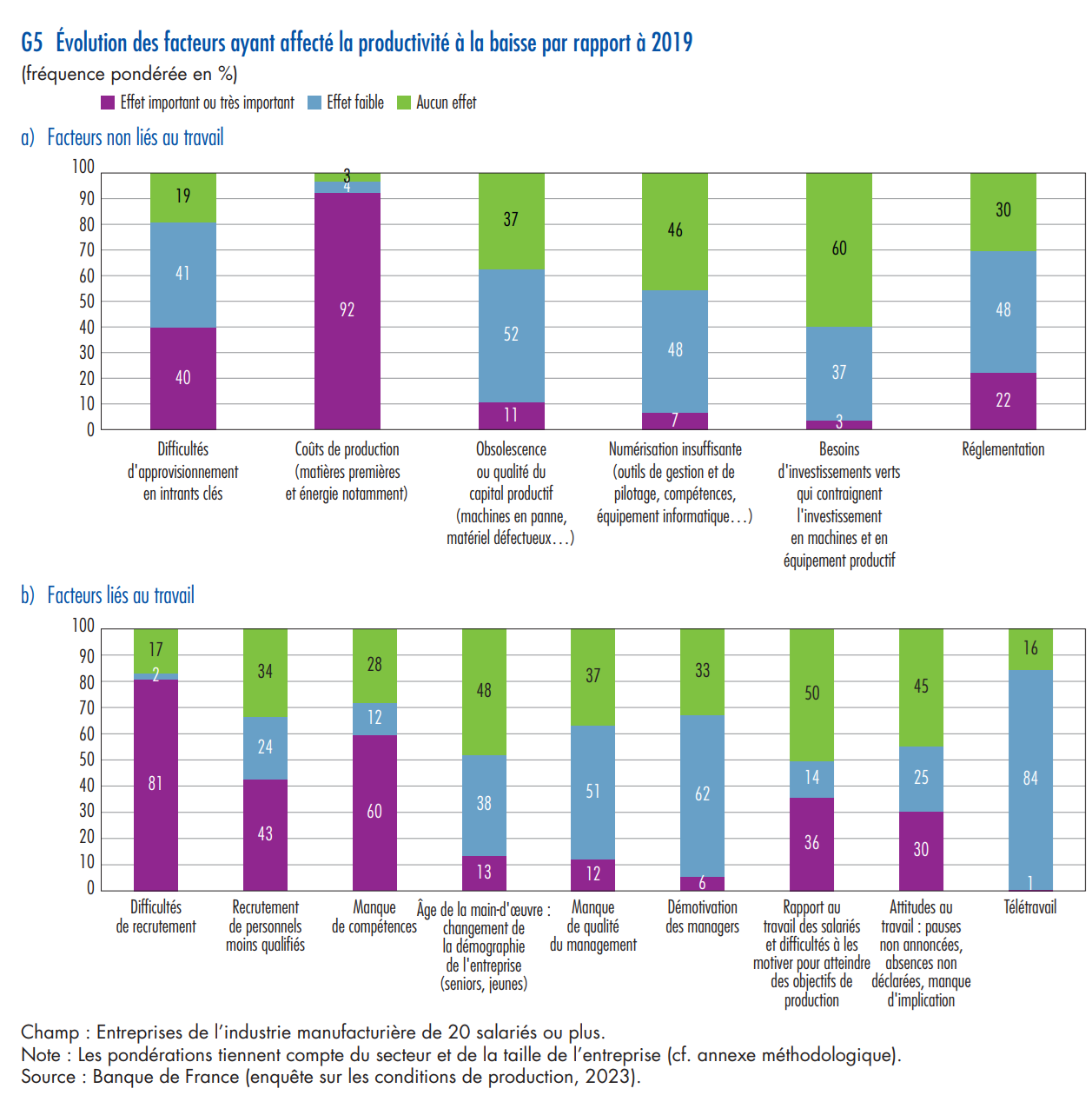

La hausse des coûts de production est citée comme le principal facteur de baisse de la productivité dans l’industrie Selon les déclarations des entreprises, la baisse de la

productivité depuis 2019 découle de nombreux facteurs (cf. graphique 5a infra). Prédomine la hausse des coûts de production liée aux prix des matières premières et de l’énergie, citée par 92% des entreprises de l’industrie manufacturière, tandis que 40% d’entre elles citent également des difficultés d’approvisionnement en intrants clés (jusqu’à 68% dans le secteur des matériels de transport et 67% dans le secteur des équipements électrotechniques). La hausse des coûts intermédiaires peut en effet réduire la part de la valeur ajoutée dans le chiffre d’affaires. Le secteur de l’industrie est particulièrement exposé aux variations de prix des matières premières et de l’énergie ainsi qu’aux chocs d’approvisionnement, car la production est plus intensive en intrants que dans les autres secteurs (hors services de transport, intensifs en énergie). De plus, les coûts des intrants sont peu ajustables par les entreprises, au moins à court terme.

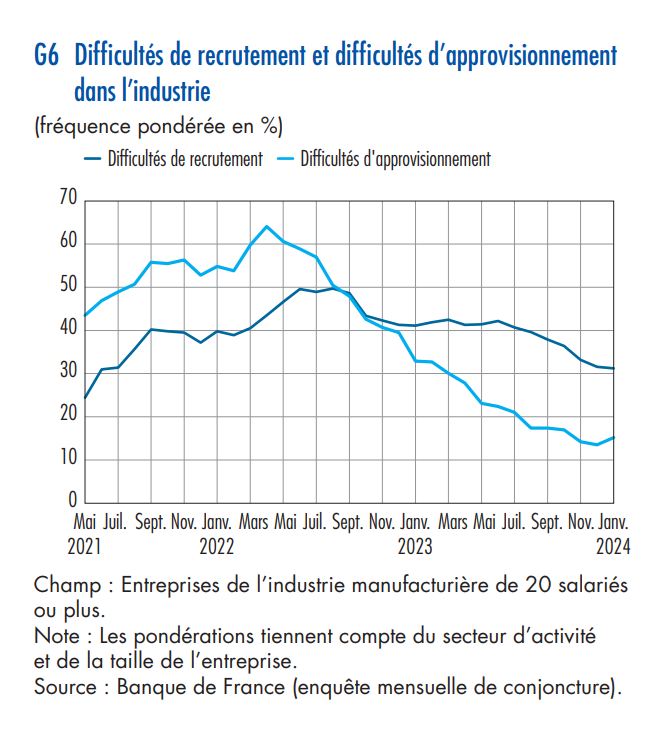

Les résultats de l’enquête mensuelle de conjoncture indiquent toutefois une baisse constante des difficultés d’approvisionnement limitant la production dans l’industrie depuis le pic d’avril 2022; elles touchaient alors 64% des entreprises, contre 14% en décembre 2023 (cf. graphique 6).

Les difficultés de recrutement et les problèmes d’adéquation de main-d’œuvre demeurent très contraignants

Les entreprises industrielles sont 81% à pointer les difficultés de recrutement comme facteur important ou très important à l’origine de la baisse de leur productivité depuis 2019 (cf. graphique 5b). Elles sont particulièrement saillantes dans les PME (87%, contre 66% des grandes entreprises). Toutefois, après un plus haut atteint à l’été 2022, puis une quasi-stabilité les trois trimestres suivants, ces difficultés de recrutement reculeraient depuis juillet 2023 selon l’enquête mensuelle de conjoncture de la Banque de France (cf. graphique 6).

D’autres facteurs cités renvoient à la disponibilité d’une main-d’œuvre appropriée. Ainsi, 60% des entreprises, et notamment les PME (66%), déplorent un manque de compétences de leurs salariés. De même, 43% des entreprises déclarent avoir dû recruter du personnel moins qualifié, surtout les PME (52%, contre 24% des grandes entreprises). Elles sont également 36% à signaler le rapport des salariés au travail et les difficultés à les motiver pour atteindre des objectifs de production.

Tous ces problèmes d’adéquation de la main-d’œuvre touchent davantage les secteurs de l’agroalimentaire et des autres produits industriels, et avant tout les PME.

Les entreprises avancent également, dans une moindre mesure, les facteurs d’âge liés notamment à l’emploi de jeunes ou de seniors (13%).

Enfin, 30% des entreprises rapportent des problèmes d’attitude au travail, avec des pauses non annoncées, des absences non déclarées ou un manque d’implication, et 12% relèvent une qualité insuffisante du management.

Ces deux constats ressortent fortement dans le secteur de l’agroalimentaire et le secteur des équipements électrotechniques, suivis par celui des autres produits industriels.

En revanche, seulement 1% des entreprises considèrent que le télétravail aurait eu un effet négatif important sur la productivité, tandis que 16% d’entre elles notent un effet négatif faible. Cela pourrait tenir en partie à la faible part des postes télétravaillables dans l’industrie. Selon l’enquête sur les conditions de production réalisée en 2020, si au plus haut un quart des effectifs pratiquaient le télétravail

durant le premier confinement, la proportion est ensuite retombée à moins de 15%.

La réglementation influe aussi sur la productivité, bien plus que les déterminants liés au capital productif Pour 22% des entreprises, la réglementation aurait également eu depuis 2019 un effet négatif important sur

la productivité. Les PME citent davantage ce facteur que les grandes entreprises (24%, contre 16%). Le secteur des équipements électrotechniques serait un peu moins concerné que les autres secteurs (9%).

Les déterminants liés au facteur capital sont en moyenne nettement moins cités comme ayant eu un effet important sur la productivité depuis la crise (mais avec des effets hétérogènes entre secteurs). Ainsi, 11% des entreprises seulement évoquent des problèmes d’obsolescence ou de qualité du capital productif. Ce facteur a surtout concerné le secteur agroalimentaire (pour 23% des entreprises) et le secteur des autres produits industriels (13%), mais beaucoup moins les autres secteurs (3%). Seulement 7% des entreprises mentionnent une numérisation insuffisante (8 % dans le secteur des autres produits industriels et 7% dans le secteur des équipements électrotechniques). Enfin, les besoins en investissements verts ne semblent pas avoir à ce stade beaucoup d’effet sur la productivité; 3% des entreprises les citent, principalement dans le secteur des autres produits industriels et dans le secteur agroalimentaire (cf. graphique 5a supra).

3 Les principaux leviers et freins à l’amélioration de la productivité dans l’industrie

Une main-d’œuvre plus adaptée et de nouveaux investissements productifs constitueraient un levier important

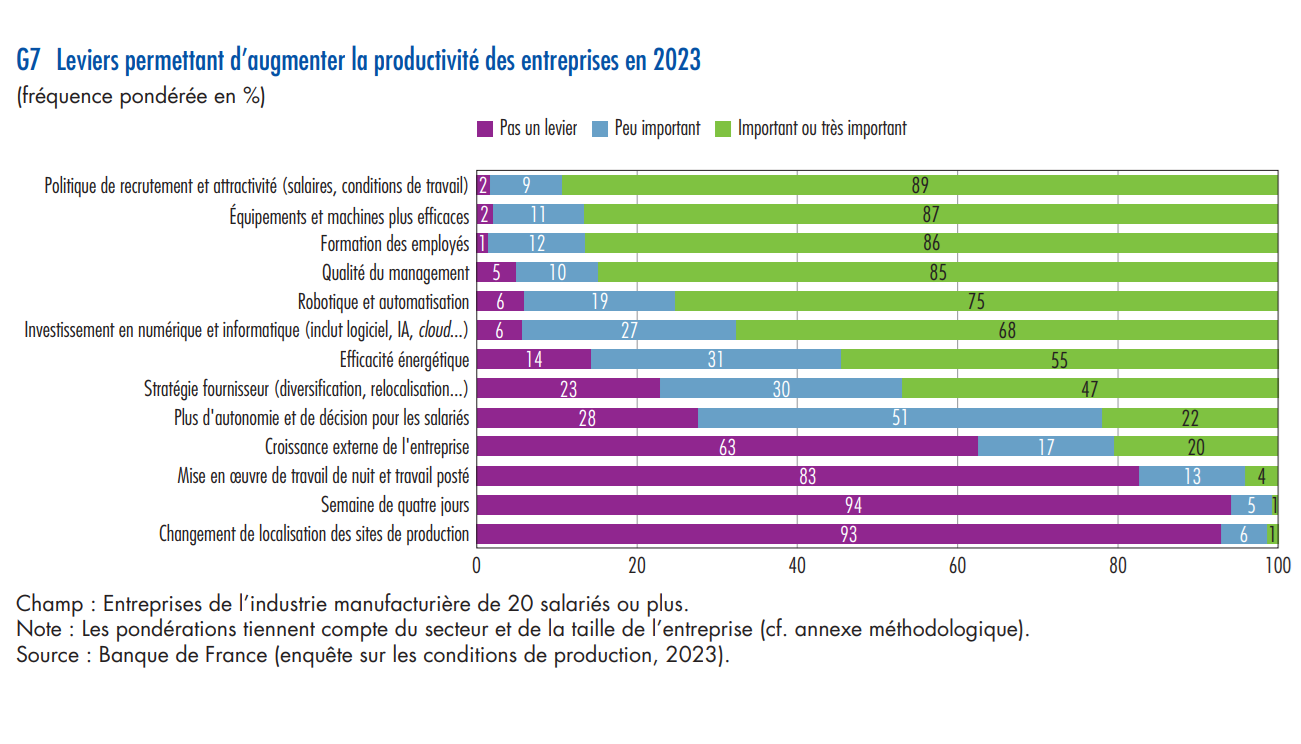

Les premiers leviers cités concernent la main-d’œuvre (cf. graphique 7). Ainsi, 89% des entreprises souhaitent renforcer leur politique de recrutement et leur attractivité, 86% font valoir l’importance de la formation des employés, et 85% l’importance d’accroître la qualité du management.

Si elles ne perçoivent pas le capital productif comme le premier élément ayant grevé la productivité depuis 2019, de nombreuses entreprises considèrent néanmoins que des investissements supplémentaires pourraient leur permettre de l’améliorer. Ainsi, 87% des entreprises estiment qu’investir dans des équipements et machines plus performants pourrait favoriser la productivité, de même que 75% qui privilégieraient la robotique et l’automatisation, notamment dans les secteurs agroalimentaire (81%) et des autres produits industriels (77%). Environ 68% des entreprises mettent aussi en avant les investissements

dans le numérique et l’informatique (en particulier 89% des entreprises du secteur des matériels de transport et 78% du secteur des équipements électrotechniques).

En lien avec les questions de coûts de production et d’approvisionnement, 55% des entreprises citent les investissements en efficacité énergétique comme levier important de productivité et 47% les stratégies d’achats pour une meilleure résilience de la chaîne d’approvisionnement (par diversification ou « relocalisation » des fournisseurs 6 par exemple).

Près de 22% des chefs d’entreprises pensent qu’accorder plus d’autonomie aux salariés et les associer davantage aux décisions pourrait également constituer un levier efficace, en particulier dans le secteur des matériels de transport (28%).

Enfin, 20% des entreprises considèrent qu’une stratégie de croissance externe permettrait d’améliorer leur productivité, et plus encore chez les PME (23%).

En revanche, moins de 1% des entreprises estiment que la semaine de quatre jours favoriserait la productivité. Le changement de localisation des sites de production de l’entreprise ne semble pas non plus être perçu comme un levier important (1% des entreprises en moyenne, 4% dans le secteur des équipements électriques, électroniques, informatiques et machines), et 4% seulement des entreprises mentionnent les questions organisationnelles liées au travail de nuit ou au travail posté.

Les entreprises manquent souvent de capacités de financement ou de compétences pour concrétiser ces solutions

En dépit de conditions d’accès au crédit globalement toujours favorables (Banque de France, 2024), les difficultés financières et d’accès au financement des entreprises manufacturières constitueraient les principaux obstacles à la mise en œuvre de solutions et d’investissements productifs supplémentaires selon 33% d’entre elles (cf. graphique 8). Ces questions de financement d’investissements et de leviers de productivité sont particulièrement contraignantes pour les PME (pour 36% d’entre elles, contre 25% des grandes entreprises). Les entreprises sont également davantage touchées dans les secteurs des

autres produits industriels et de l’agroalimentaire (39% et 35% respectivement).

Les incertitudes réglementaires forment également un obstacle important selon 18% des entreprises en moyenne, en particulier dans les secteurs des matériels de transport (23%) et des autres produits industriels (22%). Elles représentent le deuxième obstacle le plus important rencontré par les grandes entreprises, cité par 21% d’entre elles, contre une part de 17% des petites et moyennes entreprises.

Le manque de compétences internes est mis en avant par 17% des entreprises, et touche fortement les PME (21%). Le secteur des matériels de transport apparaît peu concerné, tandis que 23% des entreprises du secteur des équipements électriques, électroniques, informatiques et machines le citent comme un obstacle important à l’accroissement de la productivité du travail. La perception est la même pour 20% des entreprises qui opèrent dans le secteur agroalimentaire et 18% dans celui des autres produits industriels.

Sur le plan du facteur capital, l’absence d’alternative technologique contraint la mise en œuvre de certains leviers d’amélioration de la productivité dans 8% des entreprises.

S’agissant du facteur travail, c’est la réticence des salariés qui est considérée comme un frein par 6% des répondants.

6 Par exemple en choisissant des fournisseurs européens plutôt que (ou en complément) de fournisseurs hors Union européenne.

La Banque de France, par l’intermédiaire des unités de son réseau, conduit depuis 1989 une enquête annuelle auprès des entreprises de l’industrie manufacturière de 20 salariés ou plus sur leurs conditions de production.

L’enquête est mise en œuvre chaque année au mois de septembre, et ses questions portent sur :

• les stratégies pour réduire la vulnérabilité des approvisionnements;

• le mix énergétique;

• les stratégies et les investissements prévus en faveur de la transition énergétique.

Pour cette édition 2023, de nouvelles questions ont été ajoutées dans un bloc thématique. Cette partie de l’enquête comporte sept questions sur la productivité du travail, les solutions mises en place pour la soutenir et les difficultés rencontrées pour la maintenir. Ce bloc thématique contient en premier lieu des questions qualitatives et quantitatives sur l’évolution de variables liées à la production et à l’emploi. Ainsi, les entreprises ont été invitées à noter les différentes évolutions qu’elles observent par rapport à leur main-d’œuvre. Un bloc de propositions suivait pour appréhender les difficultés rencontrées par les entreprises pour améliorer leur productivité et afin de désigner les leviers identifiés pour cette amélioration.

La partie thématique du questionnaire comporte donc les sept questions suivantes :

1. Votre valeur ajoutée en 2022 et votre valeur ajoutée prévue pour 2023 :

• montants respectifs en euros

2. Le nombre total d’heures travaillées sur l’année 2022 et le nombre total d’heures travaillées sur l’année 2023 (hors effectif intérimaire) :

• nombres d’heures respectifs

3. Vos effectifs :

• effectif annuel moyen en 2022 et 2023

• effectif intérimaire annuel moyen en 2022 et 2023

• effectif en alternance :

– en 2019

– en 2022

– en 2023

– en prévision si les aides pour ce dispositif étaient

supprimées d’ici 2027

4. Observez-vous une hausse ou une baisse dans votre entreprise au cours des 12 derniers mois des éléments suivants ?

(Pour chacun, indiquer l’option choisie parmi : forte hausse, hausse, stabilité, baisse, forte baisse)

• Personnels en formation

• Emplois à temps partiel

• Absentéisme et arrêts maladie

• Activité partielle

• Mécénat de compétences / emplois seniors

• Rétention de main-d’œuvre pour anticiper des difficultés de recrutement

• Emplois vacants

• Remplacement de travailleurs détachés par des travailleurs locaux

• Recours à l’admission exceptionnelle au séjour

• Salariés en apprentissage et en alternance

Résultats de l’enquête menée par la Banque de France en septembre 2023

5. Selon vous, les facteurs suivants ont-ils affecté la productivité de votre entreprise à la baisse par rapport à 2019 ?

(Pour chacun, indiquer l’option choisie parmi : effet très important, effet important, effet faible, aucun effet)

• Difficultés de recrutement

• Recrutement de personnels moins qualifiés

• Manque de compétences

• Âge de la main-d’œuvre : changement de la démographie de l’entreprise (seniors, jeunes)

• Manque de qualité du management

• Démotivation des managers

• Rapport au travail des salariés et difficultés à les motiver pour atteindre des objectifs de production

• Attitudes au travail : pauses non annoncées, absences non déclarées, manque d’implication

• Télétravail

• Difficultés d’approvisionnement en intrants clés

• Coûts de production (matières premières et énergie notamment)

• Obsolescence ou qualité du capital productif (machines en panne, matériel défectueux, etc.)

• Numérisation insuffisante (outils de gestion et de pilotage, compétences, équipement informatique, etc.)

• Besoins d’investissements verts qui contraignent l’investissement en machines et en équipement productif

• Réglementation

• Autres (précisez)

6. Selon vous, quels sont les leviers principaux qui permettraient d’augmenter la productivité de votre entreprise ?

(Pour chacun, indiquer l’option choisie parmi : très important, important, peu important, pas un levier)

• Équipements et machines plus efficaces

• Investissement en numérique et informatique (inclut logiciel, IA, cloud, etc.)

• Robotique et automatisation

• Mise en œuvre de travail de nuit et travail posté

• Semaine de quatre jours

• Plus d’autonomie et de décision pour les salariés

• Formation des employés

• Politique de recrutement et attractivité (salaires, conditions de travail)

• Changement de localisation des sites de production

• Qualité du management

• Croissance externe de l’entreprise

• Stratégie fournisseur (diversification, relocalisation, etc.)

• Efficacité énergétique

• Autres (précisez)

7. Quels sont les principaux obstacles à leur mise en œuvre ?

Pour chacun, merci d’indiquer l’option choisie parmi obstacle important, obstacle léger, pas un obstacle

• Difficultés financières et d’accès au financement

• Manque de compétences en interne pour mettre en œuvre ces solutions

• Difficultés à identifier des formations appropriées

• Réticence des salariés

• Absence d’alternatives technologiques

• Incertitude réglementaire

• Autres (précisez)

Le champ de l’enquête couvre des entreprises des secteurs suivants :

• denrées alimentaires, boissons et produits à base de tabac (catégorie NES A17 C1, qui représente 16,3% des effectifs des entreprises de l’industrie manufacturière de 20 salariés ou plus en 2021);

• équipements électriques, électroniques, informatiques et machines (C3, 17,9%);

• matériels de transport (C4, 16,6%);

• autres produits industriels (C5, 49,3%).

Les résultats de l’enquête sont pondérés à partir des statistiques exhaustives d’effectifs les plus récentes (relatives à l’année 2021) fournies par l’Insee. En 2023, le taux de couverture de l’échantillon en matière d’effectifs augmente à 18,44%, après 16,8% en 2022 et 16,4% en 2021. La taille des entreprises est définie en fonction des effectifs employés, y compris les intérimaires. Une petite ou moyenne entreprise emploie de 20 à 499 salariés; une grande entreprise 500 ou plus. L’étude finale porte sur 1919 questionnaires et entreprises.

Pour vous abonner aux publications de la Banque de France https://www.banque-france.fr/fr/alertes/abonnements

Les variables présentées dans cet article sont pondérées par le produit de deux ratios :

• L’effectif de l’entreprise rapporté à l’effectif total de l’ensemble des entreprises de l’enquête sur les conditions de production appartenant à la même classe de taille d’entreprise et au même secteur d’activité (NES A17) que l’entreprise en question;

• L’effectif total de l’ensemble des entreprises de l’économie française appartenant à cette même classe de taille et à ce même secteur d’activité, rapporté à l’effectif total de l’ensemble des entreprises de l’économie française de l’industrie manufacturière de 20 salariés ou plus. Cette pondération est elle-même calculée à partir des statistiques exhaustives d’effectifs les plus récentes (relatives à l’année 2021) fournies par l’Insee.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}