MARSEILLE : L’enquête mensuelle de conjoncture à début déce…

Partager :

MARSEILLE : L’enquête mensuelle de conjoncture à début décembre de la Banque de France

L’enquête mensuelle de conjoncture a été réalisée entre le 27 novembre et le 4 décembre, soit dans les jours précédant le vote de la motion de censure, auprès d’environ 8 500 chefs d’entreprises.

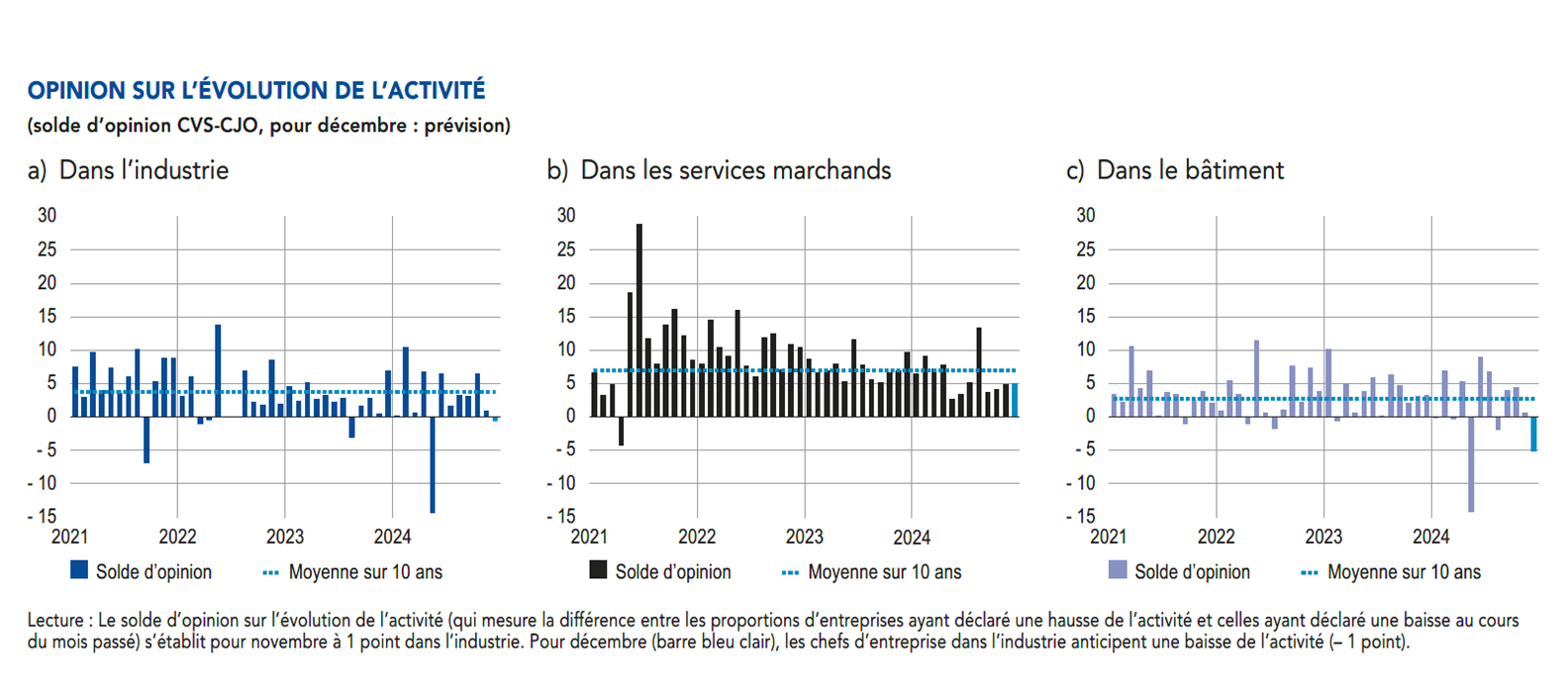

Le contexte politique, alors qu’il était généralement admis que la motion de censure serait votée, est source d’incertitudes, tant liées à la politique économique, qu’a la fiscalité ou au budget. L’indicateur d’incertitude a atteint son niveau le plus haut depuis 2022. L’activité au courant du moins de novembre fait preuve de résilience. Elle s’est accrue dans les services marchands (+5%) et est restée stable dans l’industrie (+1%) et le bâtiment (+1%). L’industrie et le bâtiment anticipent un repli pour le mois de décembre, alors que l’activité continuerait de progresser modérément dans les secteurs marchands. La modération des prix se poursuit, en dépit d’une légère remontée des prix des matières premières dans l’industrie, sans incidence sur les prix finaux.

32% des chefs d’entreprises signalent des difficultés de recrutement, taux se stabilisant.

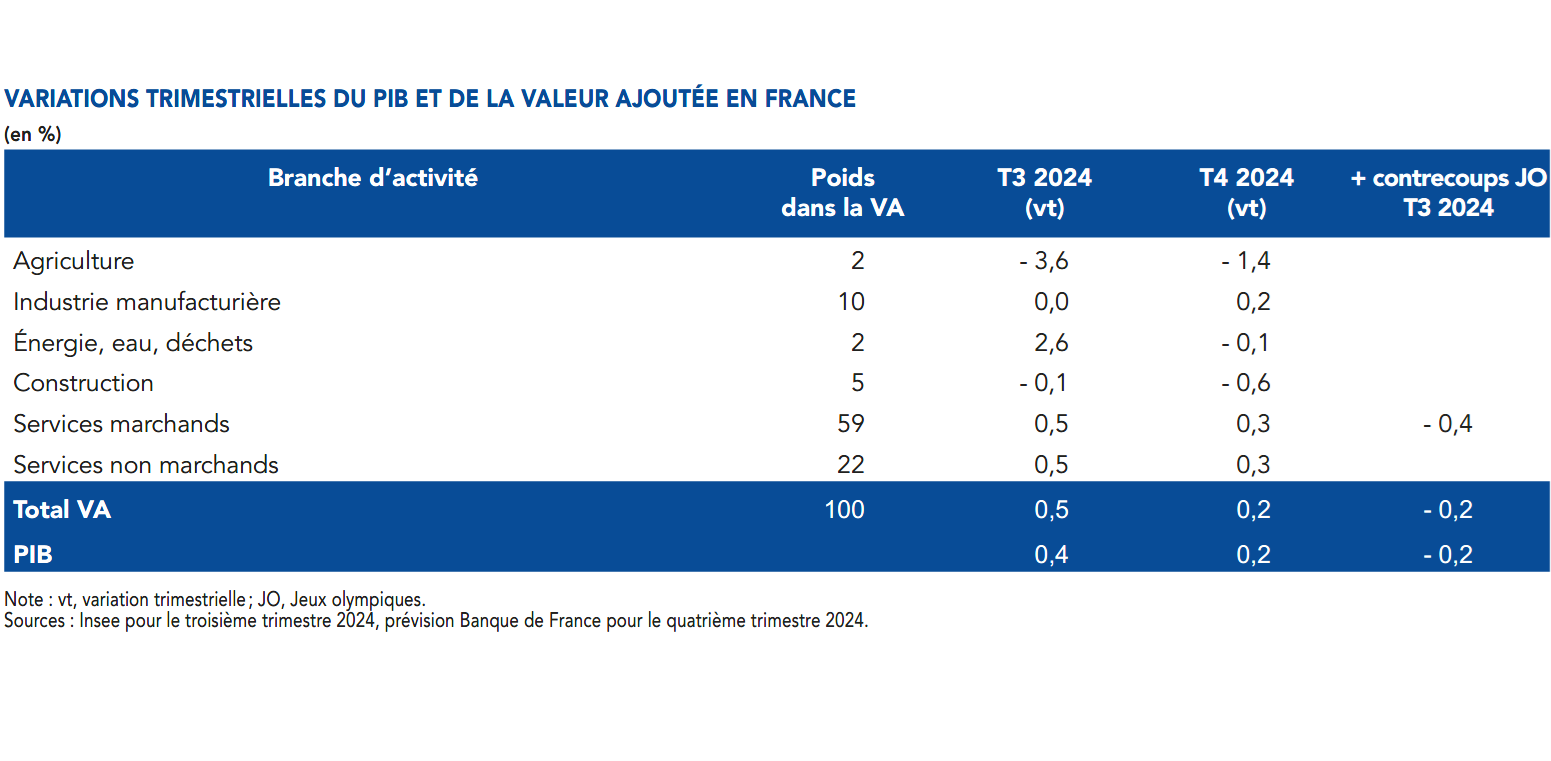

Au quatrième semestre, l’activité sous-jacente maintiendra une légère progression. Nous estimons que le PIB sera stable, en tenant compte du contrecoup des JOP (-0,2 point de pourcentage).

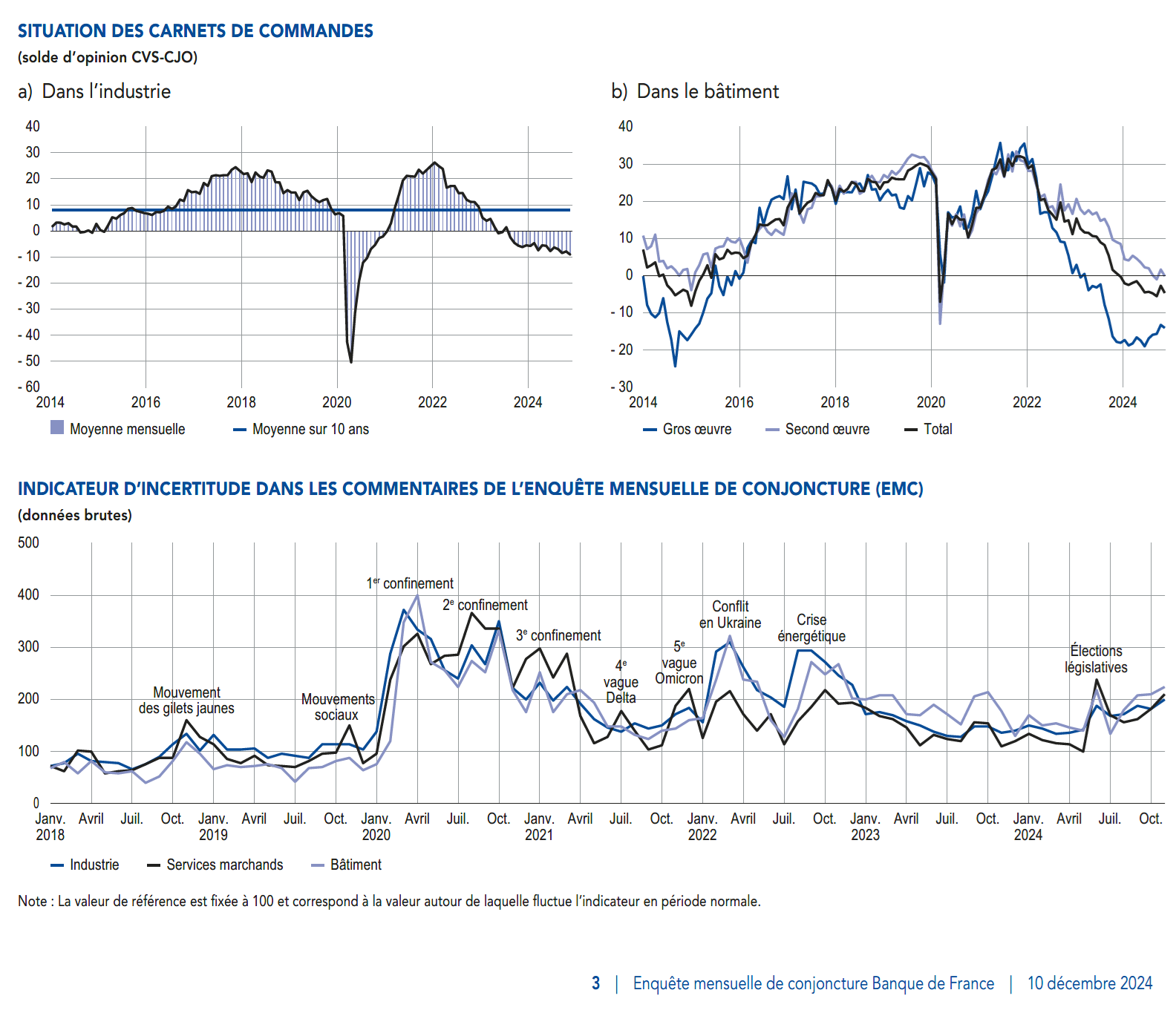

Selon les chefs d’entreprise qui participent à notre enquête (environ 8 500 entreprises ou établissements interrogés entre le 27 novembre et le 4 décembre), l’activité a progressé en novembre dans les services marchands et a peu évolué dans l’industrie et le bâtiment. En décembre, d’après les anticipations des entreprises, l’activité continuerait de progresser modérément dans les services marchands, tandis qu’elle se replierait légèrement dans l’industrie et de manière plus marquée dans le bâtiment. Les carnets de commandes restent dans l’ensemble peu garnis. Ils sont jugés faibles dans tous les secteurs de l’industrie, hormis l’aéronautique.

Notre indicateur d’incertitude fondé sur les commentaires des entreprises monte dans les trois secteurs. Il atteint son niveau le plus haut depuis deux ans dans l’industrie et dans le bâtiment : les réponses mettent surtout en avant le climat d’incertitude sur les orientations de politique nationale.

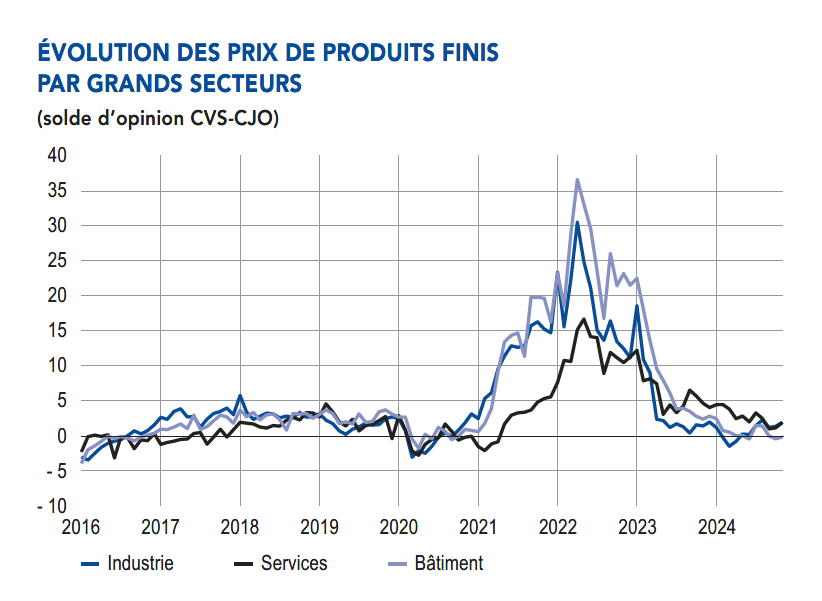

La modération en matière de fixation des prix de vente se poursuit, en dépit d’un contexte de légère hausse des prix des matières premières selon les industriels.

Les difficultés de recrutement restent quasi stables : elles concernent globalement 32 % des entreprises tous secteurs confondus, après 31 % en octobre.

Sur la base des résultats de l’enquête, complétés par d’autres indicateurs, nous estimons que l’activité sous-jacente se maintiendrait sur sa tendance de progression légèrement positive au quatrième trimestre. Cela se traduirait par une stabilité du PIB par rapport au trimestre précédent, compte tenu du contrecoup de l’effet des Jeux olympiques et paralympiques (JOP), estimé à 0,2 point de PIB.

1. En novembre, l’activité évolue peu dans l’industrie et le bâtiment et progresse modérément dans les services marchands

En novembre, l’activité est étale dans l’industrie, à un niveau proche de ce qui avait été anticipé par les chefs d’entreprise le mois dernier, et en retrait sur le rythme de progression, déjà modéré, des mois précédents. L’agroalimentaire ralentit après un mois d’octobre assez soutenu, de même que les biens d’équipement dans une moindre mesure ; les matériels de transport sont en hausse sensible, tandis que les autres branches industrielles sont en baisse. De manière plus détaillée, le secteur de l’automobile rebondit après un mois d’octobre très faible, soutenu par la vente des

utilitaires et le rattrapage de production par les constructeurs à la suite du lancement retardé de nouveaux modèles.

L’habillement‑textile‑chaussure, l’aéronautique ainsi que les machines et équipements progressent, tandis que les produits en caoutchouc ou plastique, la métallurgie et les autres produits industriels reculent.

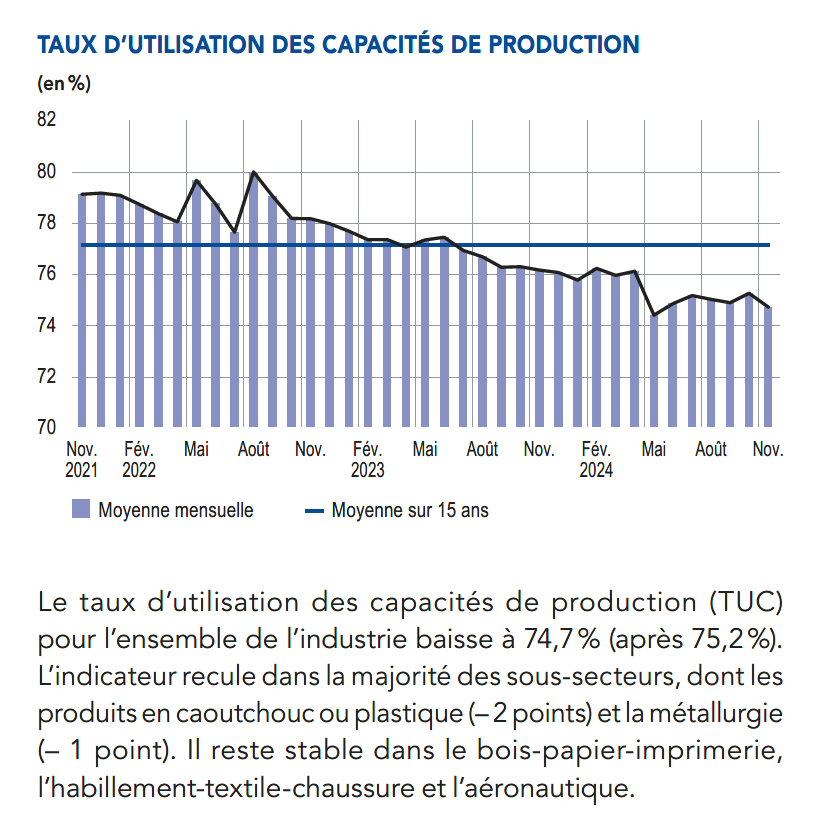

Le taux d’utilisation des capacités de production (TUC) pour l’ensemble de l’industrie baisse à 74,7 % (après 75,2 %).

L’indicateur recule dans la majorité des sous‑secteurs, dont les produits en caoutchouc ou plastique (– 2 points) et la métallurgie (– 1 point). Il reste stable dans le bois‑papier‑imprimerie, l’habillement‑textile‑chaussure et l’aéronautique.

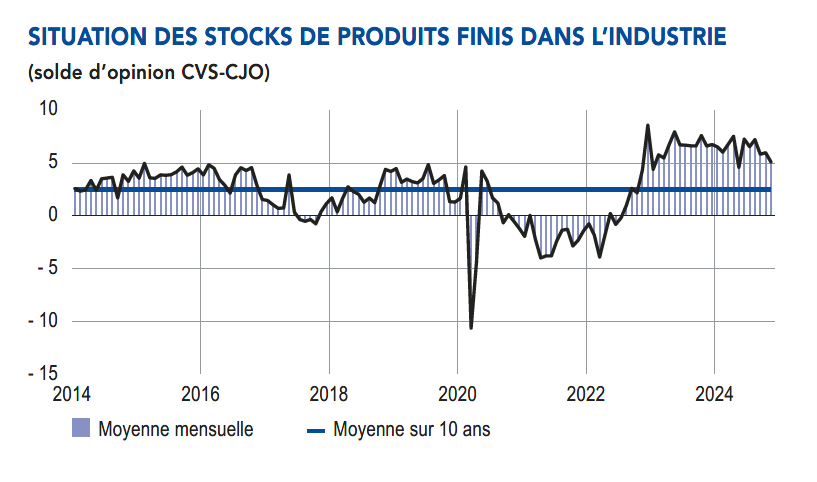

Les stocks de produits finis baissent très légèrement par rapport à octobre. Ils augmentent dans la chimie, les autres produits industriels ainsi que dans les machines et équipements, mais diminuent dans les produits en caoutchouc ou plastique, la pharmacie et l’automobile. Ils restent néanmoins à des niveaux jugés élevés et supérieurs à leur moyenne de long terme dans la quasi‑totalité des secteurs, en particulier dans l’aéronautique (conséquence indirecte des difficultés dans les chaînes d’approvisionnement) et la chimie.

Dans les services marchands, l’activité évolue selon un rythme légèrement plus élevé qu’en octobre et qu’anticipé par les chefs d’entreprise le mois dernier. La progression demeure toutefois modérée, en deçà de la moyenne de long terme. Les activités de loisirs et les services à la personne sont en net ralentissement après un mois d’octobre soutenu.

Le travail temporaire (qui pâtit des difficultés du bâtiment et de l’automobile) ainsi que la publicité et les études de marché (attentisme des clients) sont en repli pour, respectivement, le troisième et le quatrième mois consécutif.

Les autres sous‑secteurs sont en progression, particulièrement les activités d’ingénierie, la restauration (à la faveur d’une météo clémente) et la réparation automobile.

Dans le bâtiment, après le rebond d’octobre lié aux chantiers décalés lors des Jeux olympiques, l’activité fléchit de nouveau dans le gros oeuvre. Elle progresse très légèrement dans le second oeuvre.

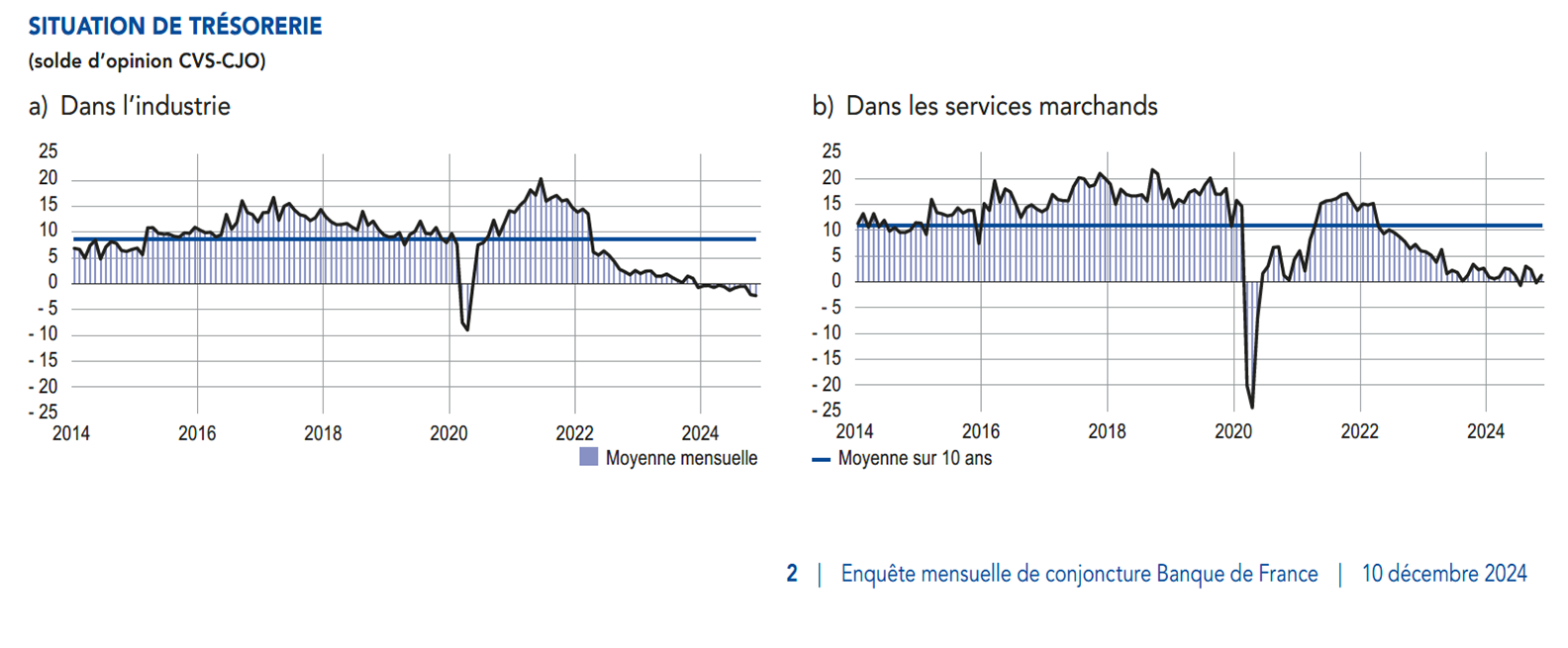

Le solde d’opinion sur la situation de trésorerie dans l’industrie reste négatif. Il se dégrade en particulier dans l’automobile, la chimie, les produits en caoutchouc ou plastique et l’habillement‑textile‑chaussures et se redresse légèrement dans les produits informatiques‑électroniques‑optiques et l’aéronautique. Dans certains segments, notamment la chimie et l’aéronautique, les chefs d’entreprise indiquent un allongement des délais de paiement comme facteur pénalisant leur trésorerie.

Dans les services marchands, le solde d’opinion sur la situation de trésorerie est de nouveau positif avec une forte hétérogénéité entre sous‑secteurs. La situation de trésorerie est positive dans

l’édition, les activités d’ingénierie ainsi que dans les activités de loisirs et les services à la personne. En regard, elle est jugée dégradée dans les services d’information et le nettoyage.

2. En décembre, selon les anticipations des entreprises, l’activité se replierait légèrement dans l’industrie et de manière marquée dans le bâtiment ; elle continuerait de progresser modérément dans les services marchands En décembre, selon les industriels, l’activité afficherait une baisse globale, et plus particulièrement dans

l’habillement‑textile‑chaussure, les machines et équipements ainsi que la métallurgie. Parallèlement, elle continuerait de progresser dans l’aéronautique, la chimie, la pharmacie et l’agroalimentaire. L’automobile marquerait quelque peu le pas.

Dans les services marchands, l’activité est attendue globalement en progression modérée, avec des tendances hétérogènes entre sous‑secteurs. La location automobile rebondirait ; l’édition, l’hébergement‑restauration, le transport‑entreposage et certains services aux entreprises (notamment l’ingénierie, les activités juridiques et comptables) enregistreraient une nouvelle progression.

En revanche, la publicité et les études de marché ainsi que le travail temporaire continueraient de se replier.

Enfin, dans le bâtiment, l’activité reculerait à la fois dans le gros oeuvre et le second oeuvre.

Fin novembre, les carnets de commandes dans l’industrie restent jugés dégarnis dans tous les secteurs, hormis l’aéronautique. Ils sont particulièrement faibles pour ce qui concerne notamment les produits en caoutchouc ou plastique, les machines et équipements (baisse de commandes en provenance de clients du secteur automobile), le bois‑papier‑imprimerie (baisse des commandes de la construction), l’automobile, ainsi que l’habillement‑textile‑chaussure. La situation reste jugée nettement sous sa moyenne de long terme dans tous les secteurs, à l’exception de l’aéronautique.

Dans le bâtiment, le jugement sur les carnets de commandes évolue peu ce mois‑ci ; ils restent particulièrement bas dans le gros oeuvre, en dépit du mouvement de redressement des mois précédents. Les entreprises mettent en avant les incertitudes sur l’avenir des dispositifs incitatifs à la construction (loi Pinel, prêts à taux zéro).

Notre indicateur mensuel d’incertitude, construit à partir d’une analyse textuelle des commentaires des entreprises interrogées, augmente dans les trois secteurs. Dans le bâtiment et l’industrie, il atteint son niveau le plus haut depuis deux ans. Les chefs d’entreprise mentionnent principalement le contexte de politique nationale comme facteur d’incertitude (politique économique et fiscale à venir).

3. La modération des prix de vente se poursuit

En novembre, les difficultés d’approvisionnement sont en très légère baisse par rapport au mois précédent (9 % des entreprises les mentionnent). Dans les moyens de transport, secteur le plus touché, elles diminuent dans l’aéronautique (33 %), mais remontent dans l’automobile (23 %). Les difficultés d’approvisionnement dans le bâtiment restent rares (3 %, après 2 % en octobre).

Dans l’industrie, après avoir été jugées stables les deux mois précédents, les évolutions des prix des matières premières sont vues en légère hausse par les chefs d’entreprise ;

elles progresseraient dans les produits en caoutchouc ou plastique, l’agroalimentaire, et dans une moindre mesure dans le bois‑papier‑imprimerie, mais seraient en baisse dans la chimie et les équipements électriques. Le solde d’opinion sur les prix de produits finis 1 augmente très légèrement.

De façon plus détaillée concernant la fixation des prix de vente, la proportion des industriels déclarant avoir augmenté leurs prix ce mois‑ci s’établit à 5 %, en concordance avec les mois de novembre de la période pré‑Covid et très en deçà du même mois en 2021‑2022. Les hausses de prix concernent principalement l’agroalimentaire (19 %) et les produits en caoutchouc ou plastique (11 %). À l’inverse, 5 % des industriels déclarent avoir baissé leurs prix de vente, niveau supérieur à ceux observés lors des mois de novembre de la période pré‑Covid. Les baisses de prix de produits finis concernent essentiellement la chimie (21 %), le bois‑papier‑imprimerie (15 %) et la métallurgie (10 %).

Dans le bâtiment, la proportion des chefs d’entreprise indiquant une hausse des prix de leurs devis s’établit à 4 %, alors que 8 % d’entre eux les ont baissés, soit une proportion supérieure à celle des mois de novembre passés.

Dans les services, la proportion d’entreprises indiquant une hausse de leurs prix s’établit à 6 %, en net retrait par rapport aux mois de novembre des trois dernières années, mais à un niveau un peu supérieur aux mois de novembre pré‑Covid.

Parallèlement, la proportion d’entreprises indiquant une baisse de leurs prix s’établit à 7 %, niveau équivalent à ceux observés les mois de novembre des années précédentes.

Les baisses de prix concernent principalement la publicité, l’hébergement et le transport‑entreposage.

Les anticipations des chefs d’entreprise pour décembre indiquent que seuls 4 % d’entre eux prévoient d’augmenter leurs prix dans l’industrie, 5 % dans les services marchands et 3 % dans le bâtiment.

32 % des chefs d’entreprise font état de difficultés de recrutement en novembre, soit une hausse de 1 point par rapport à octobre, tirée par les services marchands (35 %). La proportion est stable pour l’industrie (20 %) et le bâtiment (37 %).

4. Nos estimations suggèrent une stabilité du PIB au quatrième trimestre, avec une progression sous‑jacente demeurant sur un rythme trimestriel d’environ 0,2 %, mais contrebalancée par le contrecoup des Jeux

Les résultats détaillés des comptes trimestriels, publiés par l’Insee fin novembre, ont confirmé la forte progression du PIB au troisième trimestre 2024, à + 0,4 % par rapport au trimestre précédent. L’activité s’est repliée dans le secteur de l’agriculture, a été stable dans l’industrie manufacturière et la construction, et en hausse dans l’énergie, les services

marchands et non marchands. L’effet transitoire des Jeux olympiques et paralympiques (JOP) sur la croissance du troisième trimestre aurait été de l’ordre d’un quart de point, porté principalement par les services aux ménages (billetterie) et l’information‑communication (droits de diffusion des épreuves) 2.

Sur la base des informations de l’enquête mensuelle de conjoncture de la Banque de France, complétée par d’autres données disponibles (indices de production dans l’industrie, enquêtes de l’Insee, ainsi que données à haute fréquence), et en tenant compte du contrecoup des JOP (– 0,2 point de pourcentage), nous estimons que le PIB serait stable au quatrième trimestre.

Hors contrecoup des JOP, la valeur ajoutée dans les services marchands progresserait ce trimestre, mais sur un rythme plus modéré qu’au trimestre précédent. La valeur ajoutée dans le secteur de l’énergie se tasserait, alors que celle dans l’industrie manufacturière serait en légère hausse, comme indiqué par la moyenne sur le trimestre des soldes de l’enquête mensuelle de conjoncture. Enfin, la construction connaîtrait un recul, toujours grevée par l’atonie de la construction neuve.

1 Le solde d’opinion est la différence des proportions de hausses et de baisses, pondérées par l’intensité de la variation (trois modalités possibles dans l’enquête mensuelle de conjoncture : faible, normale, élevée). Un chef d’entreprise indiquant une forte hausse de ses prix, toutes choses égales par ailleurs, contribuera davantage au solde d’opinion qu’un chef d’entreprise indiquant une faible hausse.

2 Cf. Bulletin de la Banque de France, 3 décembre 2024.

La Banque de France en Provence-Alpes-Côte d’Azur : Présentation | LinkedIn

La Banque de France en Provence-Alpes-Côte d’Azur | Banque de France

Accédez aux synthèses mensuelles « Tendances régionales » , présentation de la conjoncture économique dans l’industrie, les services marchands et la construction en Provence-Alpes-Côte d’Azur.