PARIS : Trois ans de Meloni, l’Italie redresse ses comptes

Partager :

PARIS : Trois ans de Meloni, l’Italie redresse ses comptes

Dans cette note, Asterès analyse la trajectoire budgétaire italienne, trois ans après l’arrivée de Giorgia Meloni au pouvoir.

L’Italie s’éloigne ainsi de son image de « mauvais élève » de la zone euro, tandis que la France semble prendre sa place, comme l’illustrent les trajectoires opposées récemment actées par Fitch. Si cette orientation budgétaire rassure aujourd’hui les marchés, les fragilités structurelles de l’économie italienne demeurent.

Synthèse

Aujourd’hui marque les trois ans de Giorgia Meloni à la tête de l’Italie, l’occasion de dresser un bilan.

Alors que la France a récemment été dégradée par Fitch, l’agence a relevé vendredi dernier la note de l’Italie, de BBB à BBB+, soit trois crans au-dessus de la catégorie spéculative. Une décision qui confirme ce que les marchés avaient déjà anticipé. L’Italie s’éloigne ainsi de son image de « mauvais élève » de la zone euro, tandis que la France semble en passe d’endosser ce rôle.

Mais l’exemple italien doit être nuancé : si sa trajectoire budgétaire rassure les investisseurs, ses fragilités structurelles rappellent qu’un redressement durable exige plus qu’une seule consolidation des comptes publics.

L’Italie : le redressement des finances publiques

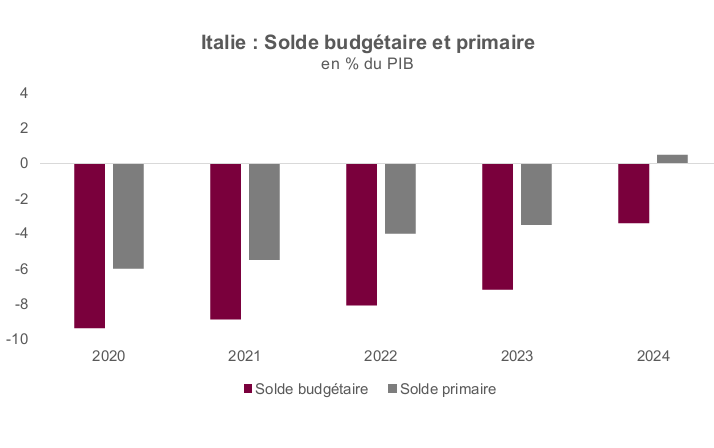

Ce qui retient aujourd’hui l’attention des agences de notation, c’est avant tout la trajectoire empruntée par les finances publiques italiennes. Le déficit public a été fortement réduit, passant de -7,2 % du PIB en 2023 à -3,4 % en 2024, soit quasiment conforme à l’objectif européen fixé à -3 %. Pour 2025, le gouvernement vise un déficit de 3,3 % du PIB. Dans le même temps, la balance primaire (hors charge de la dette) redevient excédentaire en 2024 à +0,5 % du PIB.

Cette consolidation budgétaire s’explique à la fois par :

◼ Une amélioration des rentrées fiscales reflétant l’élargissement de l’assiette fiscale lié à la hausse du nombre d’entrants sur le marché du travail (quasiment un million d’emplois supplémentaires en 3 ans) ;

Italie : de mauvais élève à modèle face à la France ?

Solde budgétaire Solde primaire

◼ Une réduction des dépenses publiques, notamment via la limitation du « super bonus » pour les rénovations énergétiques, la mise en place de plafonds de dépense par ministère et un durcissement des conditions de départ à la retraite. La stabilité politique joue également un rôle clé : le gouvernement de Giorgia Meloni est en place depuis trois ans, un record alors que la durée de vie moyenne d’un cabinet italien dépassait rarement un an.

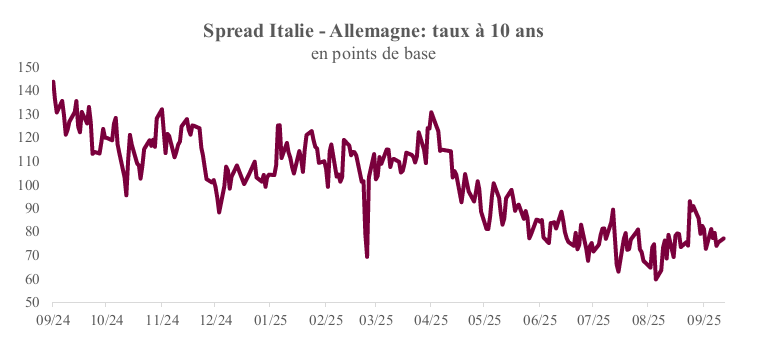

Cette visibilité, combinée à la trajectoire budgétaire, rassure les marchés financiers et contribue à la baisse du spread (l’écart entre les taux italiens et allemands à 10 ans). La prime de risque exigée pour financer la dette italienne est désormais quasiment alignée sur celle de la France, reflet du contraste entre les récentes décisions de Fitch : relèvement de la note italienne et dégradation de la note française.

◼ Néanmoins, l’Italie n’échappe pas à la remontée généralisée des taux souverains de long terme, reflet d’une hausse des primes de risque exigées par les investisseurs. Cette tendance s’explique notamment par un climat économique incertain, marqué par les effets potentiels des droits de douane sur l’inflation et la croissance, ainsi que par l’accroissement des risques géopolitiques à l’échelle mondiale.

Il est intéressant de constater que la reprise en main du déficit public ne semble pas peser significativement sur l’économie italienne : le taux de chômage s’élevait à 6 % en juillet, un niveau inférieur à la moyenne de la zone euro (6,2 %), et la croissance devrait rester positive en 2025 (+0,6 % 1 ). Cette trajectoire peut offrir des enseignements à la France, dont les finances publiques sont aujourd’hui en grande difficulté.

Toutefois, ce redressement ne tient pas seulement à l’action du gouvernement : il s’explique aussi par le soutien massif des aides européennes. De plus, l’Italie demeure confrontée à des fragilités structurelles majeures.

Des problèmes structurels persistent néanmoins

Ce qui assombrit le tableau italien – et explique l’écart de notation avec ses voisins européens – ce sont les faiblesses structurelles persistantes qui pèsent sur sa conjoncture :

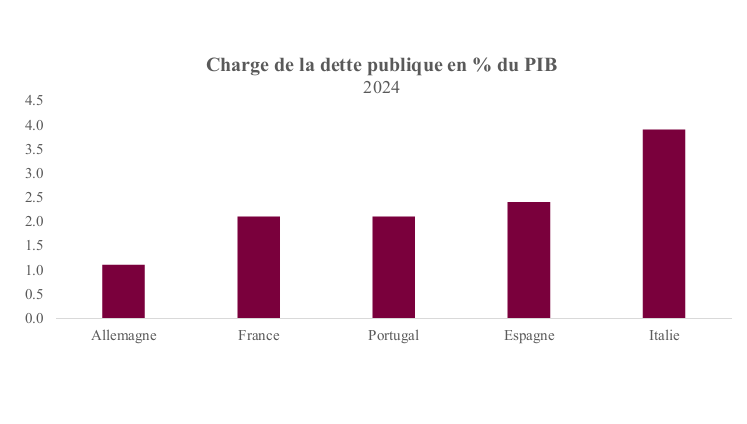

◼ Un poids de la dette très élevé, à 135 % du PIB (le deuxième plus important de la zone euro), avec une charge d’intérêt représentant 3,9 % du PIB en 2024 (contre 2,1 % pour la France).

◼ Une croissance fragile : recul du PIB au T2 2025 (-0,1 % en glissement trimestriel, contre +0,3 % en France), demande intérieure atone, coûts de l’énergie supérieurs à la moyenne européenne, et une production industrielle en déclin prolongé (malgré un rebond ponctuel en juillet 2025 de +0,9 % après quasiment 28 mois de baisse).

◼ Une forte dépendance commerciale aux États-Unis : environ 10 % des exportations italiennes y sont destinées, ce qui rend l’économie italienne particulièrement vulnérable aux droits de douane américains.

◼ Un marché du travail déséquilibré : chômage des jeunes à 18,7 % (contre 14,4 % en moyenne dans l’UE).

◼ Une démographie préoccupante : le taux de fécondité atteint seulement 1,18 enfant par femme en 2024, loin du seuil de renouvellement des générations (2,05), ce qui pèse sur la croissance potentielle de l’Italie.

L’Italie s’éloigne de son image de « mauvais élève » de la zone euro, tandis que la France est en passe de prendre cette place, comme l’illustre la convergence des taux souverains et des notations. L’expérience italienne peut inspirer, mais elle rappelle aussi qu’un redressement budgétaire durable reste fragile sans réformes structurelles profondes.

Lucile BEMBARON, économiste chez Asterès.