PARIS : RichesFlores Research – Preview BCE : « Suspe…

Partager :

PARIS : RichesFlores Research – Preview BCE : « Suspens sur le degré de réserve de la BCE ce jeudi »

Une analyse « preview BCE » de Véronique Riches-Flores, en amont de la réunion de cette semaine.

Suspens sur le degré de réserve de la BCE ce jeudi

Si la BCE semble prête à franchir le pas d’une nouvelle baisse d’un quart de point de ses taux directeurs cette semaine, de 4,25 % à 4 % pour son principal taux de refinancement, la manière dont elle communiquera sur la suite de son action reste très incertaine, avec un risque proportionnel qu’elle déçoive par trop de réserve.

Il fait peu de doutes, en effet, que les derniers résultats en matière d’inflation, bien que facialement très satisfaisants, ne sont pas, dans le détail, à la hauteur de ses espoirs de la BCE. Malgré une baisse du taux annuel d’inflation dans la région de 2 %, voire légèrement en-deçà dans de nombreux pays, la persistance de hausses mensuelles des prix, souvent, très supérieures à ce qu’il faudrait pour garantir un retour durable de l’inflation à 2 % n’est probablement pas du goût de tous les membres du Conseil de politique monétaire. Ces derniers s’opposeront sans doute à ce que la BCE s’engage sur la voie d’une politique significativement moins restrictive, au moment où, par ailleurs, le taux de chômage vient de renouer avec un plus bas historique, le ralentissement des

salaires prend plus de temps que prévu et où bon nombre d’indicateurs avancés de la croissance se réorientent un peu plus favorablement en zone euro, tels les PMI ou la croissance du crédit… Pas sûr, au total, que les marchés, très confiants sur le potentiel de baisse de taux à venir, trouvent leur compte dans le discours qui accompagnera la décision de jeudi.

Encore quelques élements de doutes

En dépit des bons résultats que Mme Lagarde mettra sans aucun doute en exergue pour justifier la nouvelle baisse d’un quart de point de ses taux d’intérêt jeudi, le message qu’elle pourrait renvoyer aux marchés sur ses intentions futures pourrait être nettement plus réservé, ceci pour au moins trois raisons.

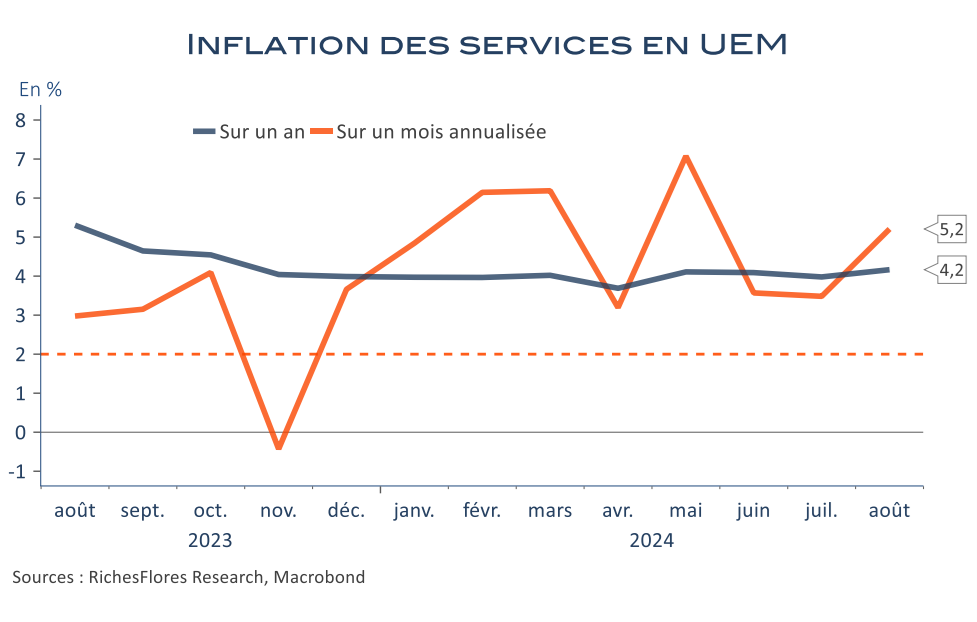

1- Dans les détails, les évolutions mensuelles de prix à la consommation ne sont probablement pas suffisamment convaincantes d’un ralentissement durable de l’inflation à venir. C’est en particulier le cas pour ce qui concerne les prix des services, où l’activité a plutôt bien résisté ces derniers mois. A 5,2 % en août, le rythme annuel instantané des prix des services, reste élevé en effet, plutôt en accélération que l’inverse.

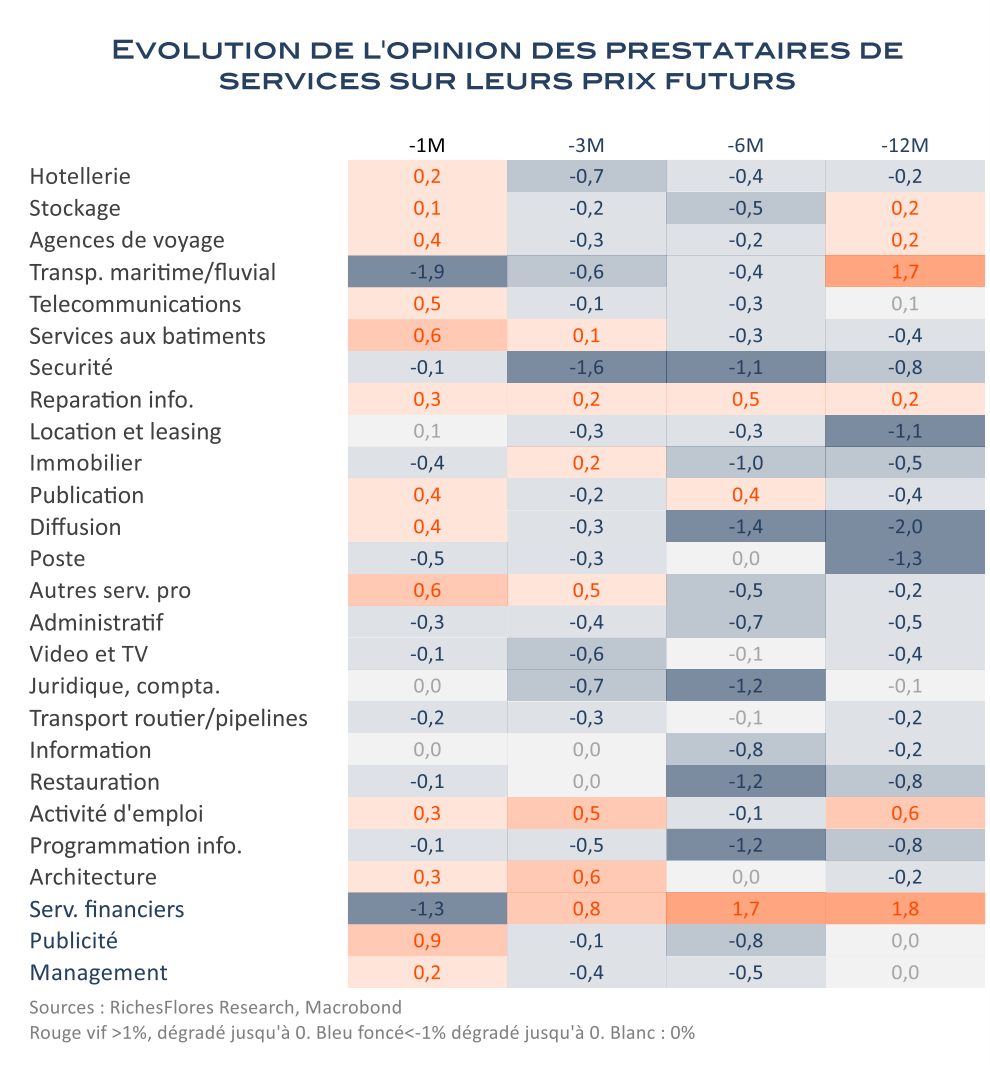

Effet transitoire, possiblement lié au surcroît d’activité estivale, en même temps qu’à des effets retardés de l’inflation passée ? Si ces explications sont celles que suggèrent la plupart des modèles, il n’en reste pas moins que la BCE n’en a pas encore la validation, tandis que, par ailleurs, les professionnels des services semblent encore plutôt enclins à poursuivre la hausse de leurs tarifs que l’inverse dans de nombreux secteurs.

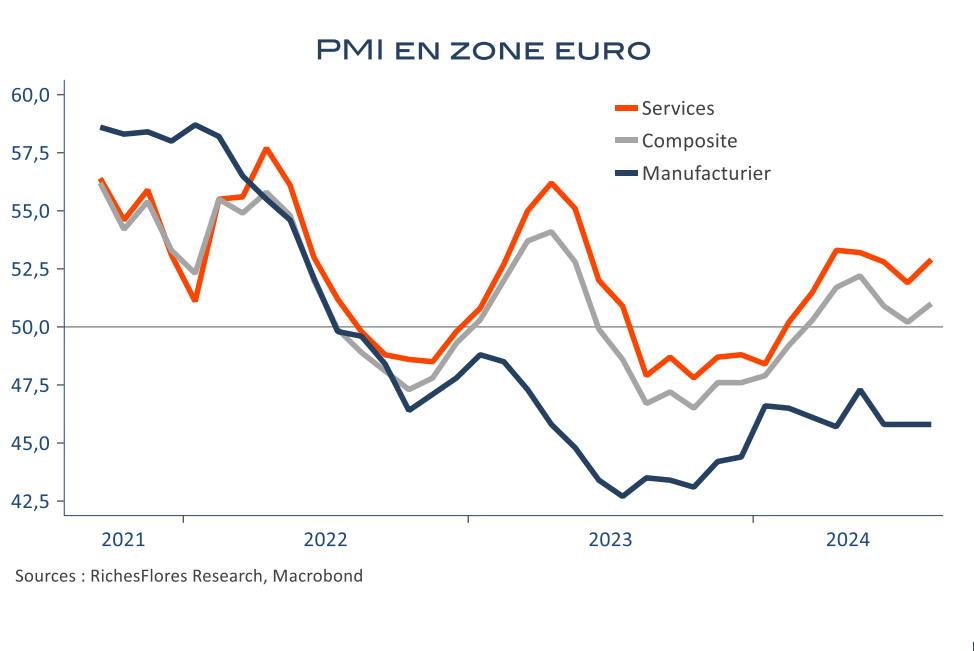

2- La BCE pourrait sans doute observer ces développements avec un œil plus serein si la conjoncture perdait encore du terrain. Mais les derniers indicateurs ne vont pas dans ce sens. En dépit de la déprime manufacturière grandissante, les baromètres de climat des affaires du secteur sont parvenus à se stabiliser, tandis que les perspectives dans les services s’améliorent progressivement. L’ensemble a permis aux PMI composites de se reprendre quelque peu le mois dernier, juste au-dessus du seuil des 50 points.

Le taux de chômage, indicateur prioritaire des autorités monétaires pour ce qu’il indique des conditions du marché de l’emploi et des risques d’inflation salariale, a poursuivi sa baisse, à un nouveau plus bas historique de 6,4 % en juillet. Si le diagnostic conjoncturel de la BCE en matière de croissance est mis à mal, tel n’est pas le cas sur ce dernier point. La confiance de la BCE sur la décélération à venir des hausses de salaires pourrait s’en trouver écornée.

Enfin, les derniers indicateurs de masse monétaire ont, plutôt, satisfait, avec une légère amélioration de la croissance des crédit aux entreprises que la BCE pourrait considérer comme la preuve de conditions encore supportables des taux d’intérêt.

Une BCE sur la réserve

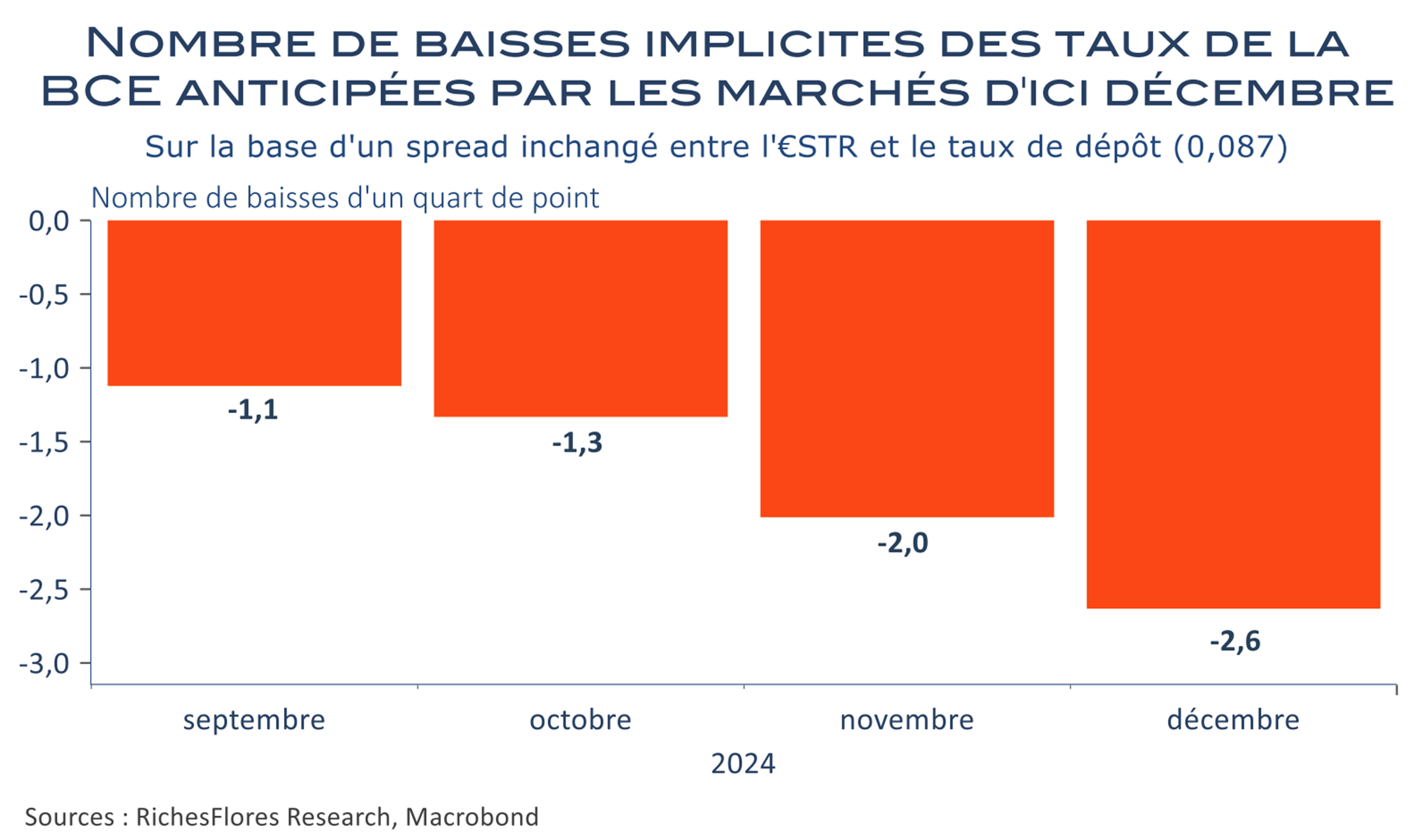

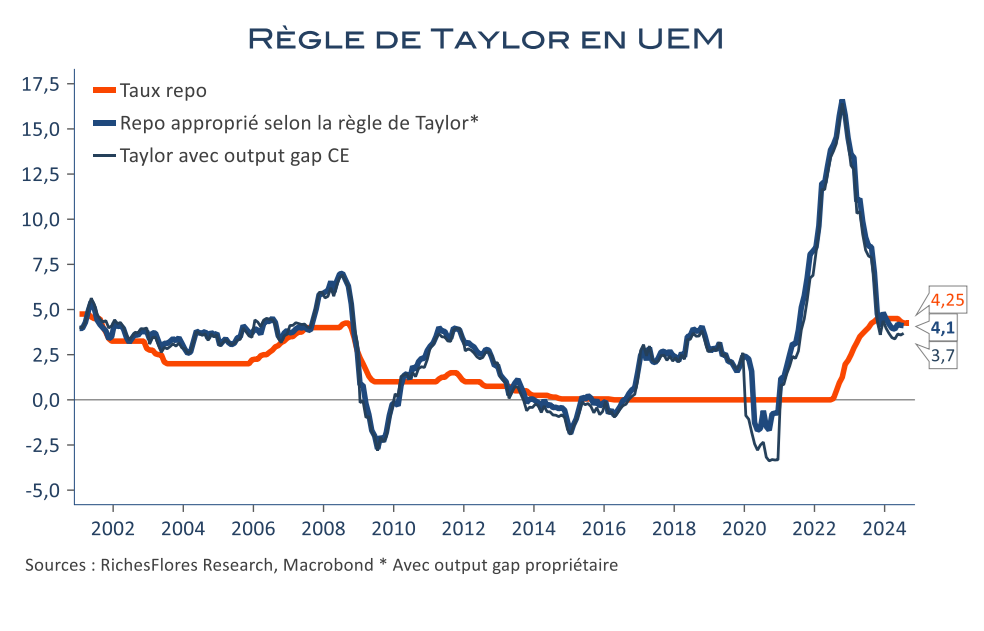

Au total, les plus faucons des membres de la BCE ont encore des arguments pour freiner l’ardeur des plus colombes, lesquelles pourraient devoir se satisfaire que le Conseil vote en faveur d’une nouvelle baisse des taux directeurs sans s’engager plus avant. La règle de Taylor, qui n’a probablement pas totalement disparu de la boîte à outils de l’Institution, n’offre d’ailleurs pas beaucoup de latitude, suggérant, à ce stade, des taux neutres d’un quart à un demi-point inférieurs au repo actuel. Reste donc la chute des anticipations d’inflation des marchés que les faucons pourraient, néanmoins, observer d’un œil des plus suspects.

Malgré la baisse attendue de ses taux directeurs, la BCE pourrait donc se montrer encore sur la réserve quant à ce qu’elle s’apprête à faire dans les prochains mois, au risque de refroidir les attentes des marchés, avant, plus tard dans l’année, de renouer avec un discours éventuellement plus conciliant. Le risque n’est donc pas insignifiant, que les taux à terme se retendent quelque peu et que, dans leur sillage, l’euro grappille à nouveau quelques points vis-à-vis du billet vert, en attendant le verdict du prochain FOMC le 18 septembre.

Véronique Riches-Flores/Thomas Bauer.