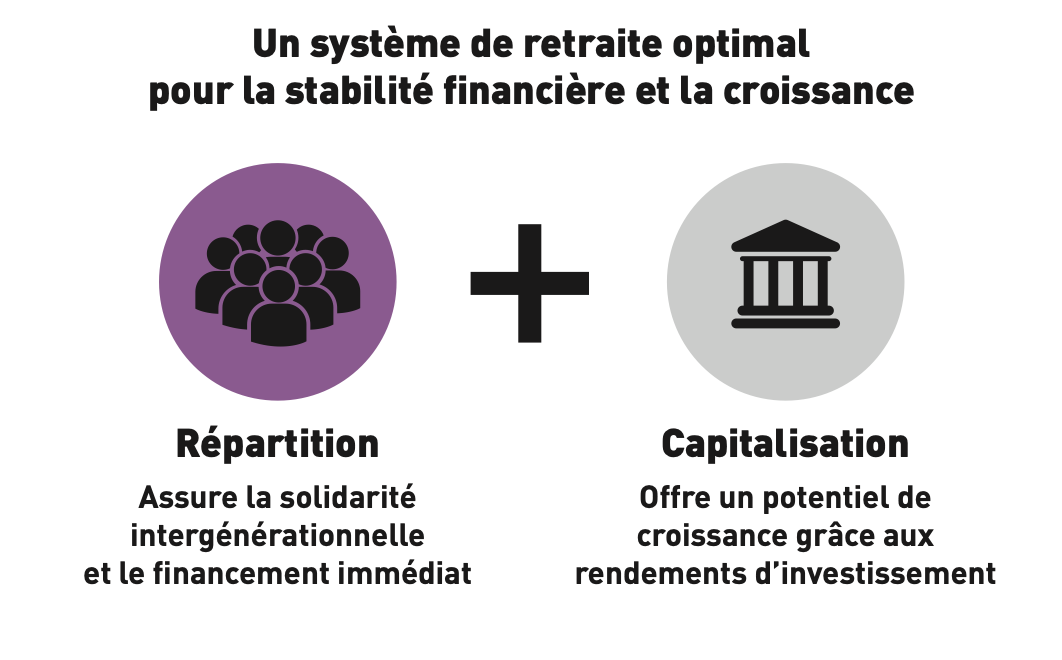

Vers un modèle mixte intégrant la capitalisation

L’association Contribuables Associés, dans une note rédigée par l’économiste Sébastien Laye, plaide pour une réforme ambitieuse du système de retraites français. Face aux défis démographiques et économiques actuels, l’association propose d’intégrer un pilier de capitalisation pour garantir la soutenabilité et l’équité du système, tout en stimulant l’économie.

Un système de répartition à bout de souffle

Le système actuel de retraite par répartition, instauré après la Seconde Guerre mondiale, repose sur une solidarité intergénérationnelle : les cotisations des actifs financent directement les pensions des retraités. Ce modèle a fonctionné pendant les Trente Glorieuses, grâce à une croissance économique soutenue, une pyramide des âges favorable et une espérance de vie plus courte. Cependant, comme le souligne la note, « les fondements économiques et démographiques qui ont assuré le succès de la répartition au XXe siècle se sont retournés contre elle ».

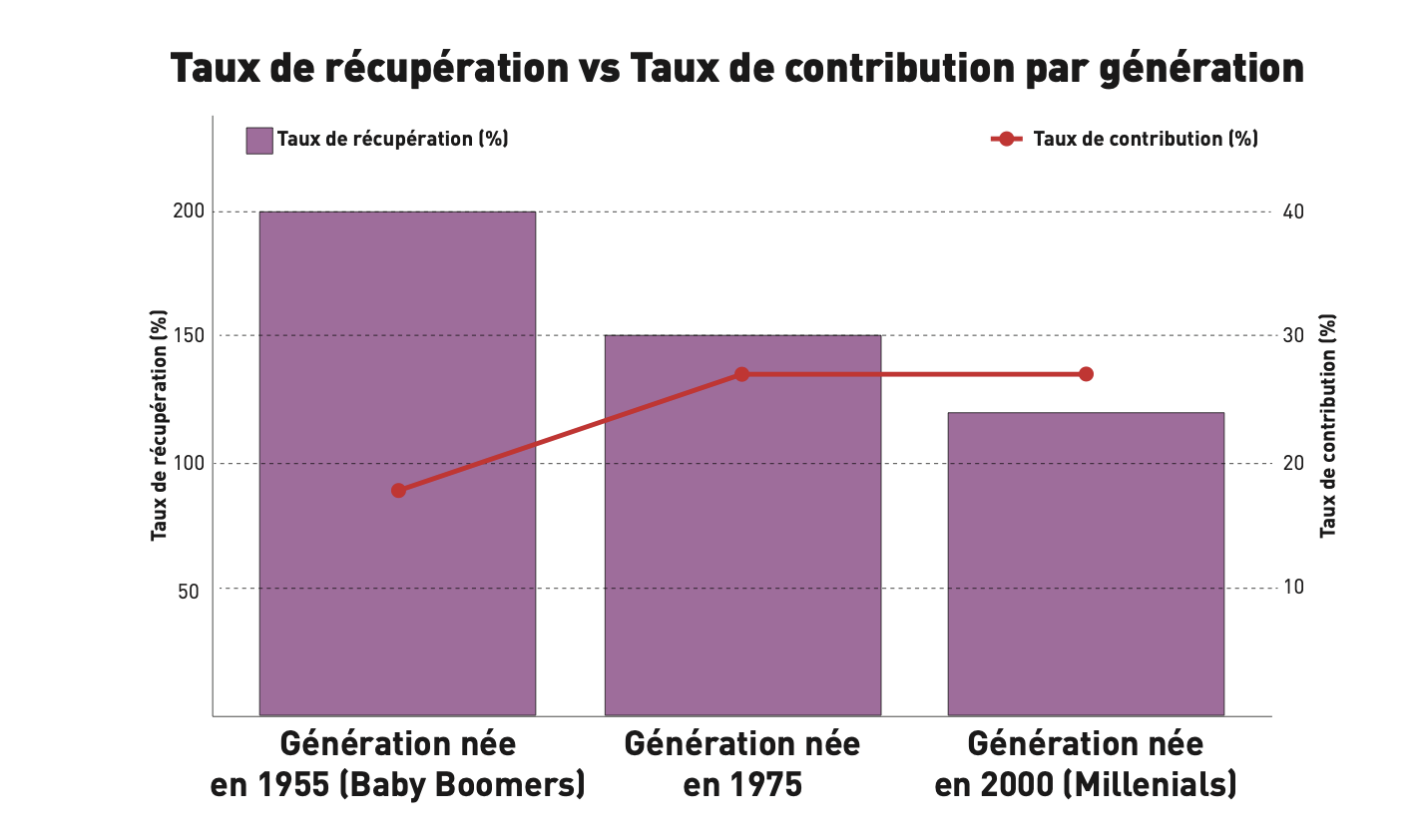

Aujourd’hui, le vieillissement de la population, la baisse du taux de natalité et le ralentissement économique ont profondément modifié les équilibres. Le ratio actifs/retraités est passé de 4 pour 1 dans les années 1960 à environ 1,7 aujourd’hui. Parallèlement, l’espérance de vie a augmenté, allongeant la durée des pensions : en moyenne, les retraités perçoivent une pension pendant 23 ans, contre 10 ans dans les années 1950. Résultat : les dépenses de retraite représentent 14,4 % du PIB en France, soit 2,5 points de plus que la moyenne européenne.

La note rappelle également que les réformes successives, souvent perçues comme des ajustements paramétriques (âge de départ, durée de cotisation, taux de remplacement), n’ont pas résolu les problèmes structurels. « La dernière réforme, accouchée dans la douleur et le ressentiment, est déjà caduque car elle n’a même pas pu accomplir ses promesses d’économies comptables« , écrit Sébastien Laye.

En effet, alors que le projet initial prévoyait 20 milliards d’euros d’économies par an, la version finale n’a permis de réaliser que 4 milliards d’euros d’économies, soit cinq fois moins.

La capitalisation : une solution pragmatique

Pour pallier ces défis, Contribuables Associés propose d’introduire un pilier de capitalisation, tout en conservant la répartition comme socle du système.

Ce modèle mixte, déjà adopté par plusieurs pays européens, permettrait de diversifier les sources de financement des retraites et de renforcer la résilience du système. La capitalisation repose sur un principe simple : les cotisations des travailleurs sont placées sur les marchés financiers ou dans des fonds d’investissement, où elles génèrent des rendements sur le long terme.

Par exemple, « si 50 % de cet argent est placé en Bourse (avec des rendements annuels de 6 %) et 50 % en immobilier (avec des rendements annuels de 5 %), 1 euro initialement investi en vaudra presque 3 au bout de 20 ans », explique la note.

Ce mécanisme permettrait de compléter les pensions issues de la répartition, tout en stimulant l’économie grâce à des investissements productifs.

La note précise également que la capitalisation n’est pas une solution miracle, mais un complément indispensable.

« La proposition n’est pas de remplacer entièrement la répartition, mais de la compléter par une dose de capitalisation. Cela permettrait de sécuriser et diversifier les sources de revenus à la retraite, sans dépendre uniquement d’un système sous pression démographique ».

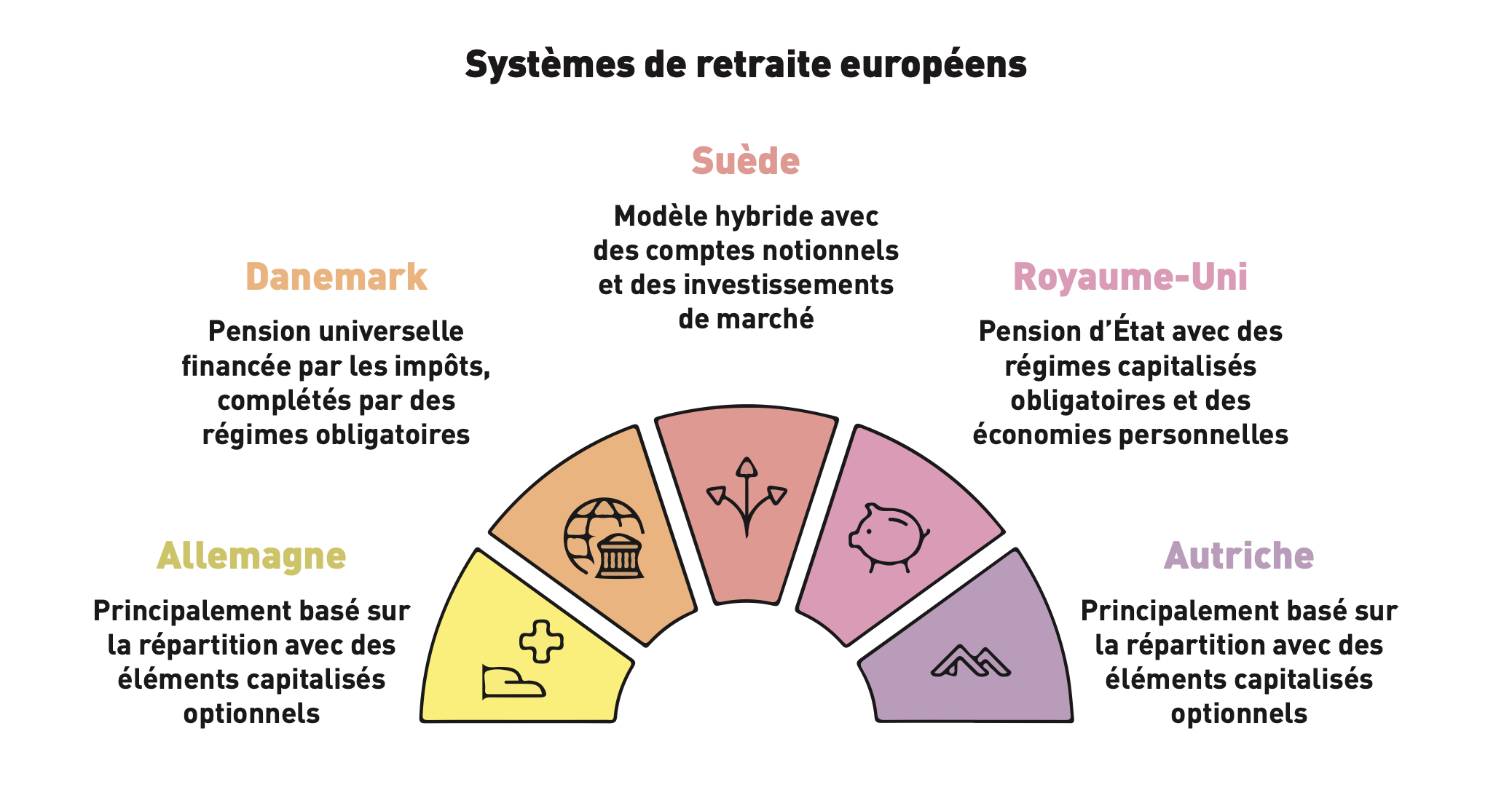

Les exemples européens : des modèles hybrides efficaces

La note analyse les systèmes de retraite de plusieurs pays européens, où la capitalisation joue un rôle clé :

En Suède, le régime public combine répartition et comptes notionnels, avec une partie des cotisations investie sur les marchés financiers via la « pension premium ». Ce système hybride assure une répartition importante tout en faisant croître la part de la capitalisation au fil des années.

Au Danemark, une pension nationale universelle est complétée par des régimes professionnels obligatoires basés sur la capitalisation. Par ailleurs, l’épargne individuelle est encouragée grâce à des avantages fiscaux.

Au Royaume-Uni, une pension d’État de base est renforcée par des régimes professionnels obligatoires et une épargne individuelle encouragée par des dispositifs comme le NEST (National Employment Savings Trust). Dans ce système, la pension d’État fournit un socle minimal, mais les revenus à la retraite sont largement augmentés par les régimes professionnels et l’épargne personnelle.

En Allemagne, le système repose principalement sur un régime de base par répartition obligatoire, financé par les cotisations des employeurs et des employés. Ce régime est complété par des dispositifs facultatifs, notamment la retraite d’entreprise, qui bénéficie souvent d’incitations fiscales, et des plans privés d’épargne individuelle comme les contrats « Riester », soutenus par l’État.

Ces modèles hybrides permettent de réduire la dépendance aux facteurs démographiques et d’assurer des pensions stables, tout en soutenant l’économie par des investissements dans les entreprises et les infrastructures.

Réfuter les idées reçues sur la capitalisation

La note déconstruit plusieurs idées reçues sur la capitalisation, souvent sources de réticences en France :

La capitalisation part-elle en fumée avec les krachs boursiers ?

Non, selon la note. Les fonds de retraite investissement diversifient leurs placements (actions, obligations, immobilier, infrastructures), limitant ainsi l’impact des fluctuations. De plus, avec un horizon d’investissement de 30 à 40 ans, les rendements historiques sont solides, souvent supérieurs à la croissance économique. Par exemple, la note rappelle que même les retraités américains ayant pris leur retraite en 2008, au moment de la crise financière, n’ont pas vu leur capital disparaître, car les sommes avaient été investies bien avant et retirées bien après la crise.

Gagne-t-on moins avec la capitalisation qu’avec la répartition ?

Au contraire, les rendements des investissements financiers dans un système de capitalisation dépassent ceux de la répartition, surtout dans un contexte de faible croissance économique. Par exemple, le taux de rendement des placements de l’ERAFP (Établissement de retraite additionnelle de la fonction publique) a atteint en moyenne 5,4 % par an entre 2006 et 2020. Ce rendement est supérieur à la croissance des salaires, qui est le moteur principal du rendement des retraites par répartition.

La capitalisation met-elle fin à la solidarité ?

Non, car tous les systèmes de capitalisation incluent des mécanismes de solidarité. Par exemple, une partie des rendements peut être redistribuée pour soutenir les épargnants ayant connu des carrières hachées ou de faibles revenus. De plus, la capitalisation réduit les inégalités au sein d’une génération en démocratisant l’accès aux rendements issus d’investissements productifs.

La capitalisation profite-t-elle uniquement aux banques et aux assurances ?

La note rappelle que des fonds publics ou semi-publics, comme la Caisse des Dépôts ou la Banque Publique d’Investissement (BPI), pourraient gérer les fonds de capitalisation en France, limitant ainsi le rôle des acteurs privés. De plus, les fonds de retraite-investissement jouent un rôle clé dans le financement de l’économie réelle, en stimulant l’innovation, la croissance et l’emploi. Par exemple, les fonds de pension canadiens ou néerlandais investissent massivement dans les infrastructures et les entreprises innovantes.

Une réforme nécessaire pour l’avenir

Pour illustrer l’intérêt de la capitalisation, la note compare un système mixte (50 % répartition / 50 % capitalisation) avec le système actuel (100 % répartition). Avec une cotisation mensuelle de 400 euros la première décennie, puis 100 euros supplémentaires par décennie, et un rendement moyen de 5 % sur le volet capitalisation, le capital généré serait presque 100 000 euros supérieur dans le système mixte.

« Les Français devraient pouvoir, avant impôts, solidifier leur retraite par des mécanismes d’investissement liés à leur pension », conclut la note. Cette réforme, essentielle pour la protection sociale et l’économie, devrait être au cœur des débats politiques à venir.

Un enjeu pour la société française

La note insiste sur l’urgence de cette réforme, car les retraites sont un enjeu majeur pour les finances publiques et la société française. « Les Français cotisent beaucoup pour une retraite qu’ils savent modeste du fait des évolutions démographiques et salariales. Ils sont lourdement taxés et tentent, quand il leur reste un peu d’épargne, de l’investir pour préparer leur retraite, souvent dans l’immobilier. Cette approche n’est pas saine », écrit Sébastien Laye.

En intégrant un pilier de capitalisation, la France pourrait non seulement sécuriser les retraites futures, mais aussi stimuler l’économie par des investissements productifs. Cette réforme, si elle est bien conçue et expliquée, pourrait rassembler les Français autour d’un projet commun, porteur de progrès et de solidarité.