PARIS : Eric Dor : « La BCE prête à une nouvelle baisse de ses taux directeurs cette semaine »

Une inflation globale en baisse et proche de l’objectif, mais une hausse des prix des services qui reste excessive.

La diminution de l’inflation annuelle globale en zone euro, qui s’est limitée à 2,2% en août 2024, son plus bas niveau depuis juillet 2021, pourrait inciter la BCE à décider d’une nouvelle baisse de 0,25% de ses taux directeurs le 12 juin 2024. En juillet 2024, l’inflation annuelle globale de la zone euro était encore de 2,6%. L’inflation annuelle globale avait atteint un record de 10,6% en octobre 2022.

Toutefois cette décrue de l’inflation annuelle globale est beaucoup due aux replis des prix de l’énergie dont la baisse annuelle a été de 3% en août 2024, alors que leur hausse annuelle avait atteint jusqu’à 44,3% en mars 2022.

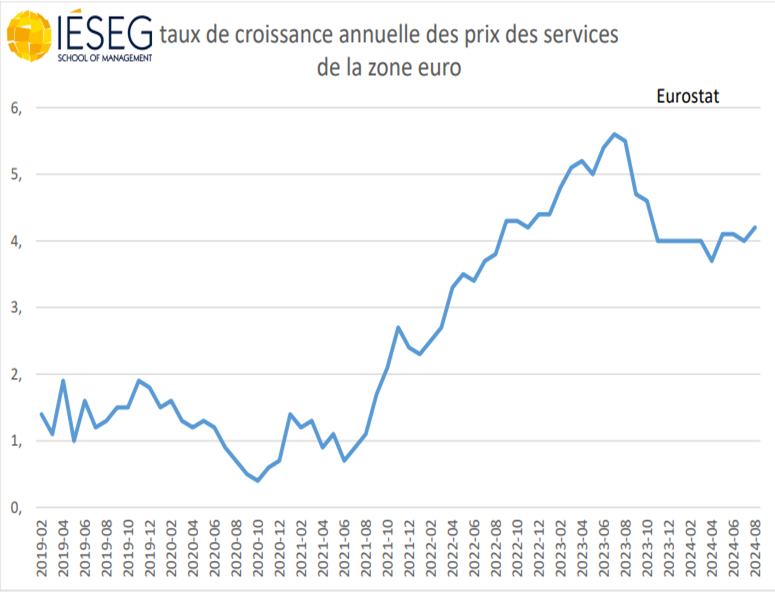

Le taux de croissance annuelle des prix des services de la zone euro reste trop haut et a même augmenté légèrement à 4,2% en août 2024, après 4% le mois précédent. L’impact de cette hausse encore forte des prix des services a été amoindri car elle a été compensée par la baisse des prix de l’énergie. Mais avec une telle croissance des prix des services, il suffirait que les prix de l’énergie augmentent à nouveau, même légèrement, pour que l’inflation globale remonte et soit bien supérieure aux 2,2% du mois d’août.

Une attention concentrée sur les coûts du travail

Pour considérer que l’inflation globale soit réellement inscrite sur une trajectoire pérenne de retour à 2%, il est nécessaire que la croissance annuelle des prix des services se réduise. Pour déterminer si l’inflation est vraiment en train de retourner vers son objectif de 2%, la BCE examine donc particulièrement la croissance des coûts salariaux par unité produite, ou coûts unitaires du travail, qui sont un déterminant principal des prix des services. Ces coûts unitaires du travail dépendent des salaires et de la productivité.

Un ralentissement de la hausse des salaires

Le taux de croissance annuelle des salaires négociés de la zone euro s’est assez fortement réduit au 2ème trimestre 2024, à 3,55% après 4,74% au trimestre précédent. Le taux de croissance annuelle du coût horaire total du travail de l’ensemble du secteur des affaires de la zone euro a été de 3,71% au 2ème trimestre 2024, en nette baisse après 5,6% au trimestre précédent.

Mais une baisse préoccupante de la productivité apparente du travail

Si la croissance annuelle moyenne des salaires nominaux semble ralentir quelque peu, une tendance à la baisse de la productivité apparente du travail est toutefois préoccupante. Pour l’ensemble de la zone euro, et tous secteurs confondus, la productivité horaire apparente du travail du 2ème trimestre 2024 était inférieure de 0,6% à celle mesurée un an avant au 2ème trimestre 2023.

Sur 2 ans, donc depuis le 2ème trimestre 2022, la diminution de cette productivité réelle horaire apparente du travail est même de 1,4% pour la zone euro.

En conséquence une croissance entre trop forte des coûts salariaux par unité produite

Il résulte de tout cela que le coût salarial par unité produite de la zone euro a été en augmentation annuelle de 4,3% au 2ème trimestre 2024.

Même si cette croissance annuelle du coût salarial par unité produite a baissé depuis son record de 6,8% au 3ème trimestre 2023, cette hausse reste très forte et les opinions divergent à la BCE à propos des conséquences de cette situation sur la politique monétaire. Une croissance annuelle encore trop forte du coût salarial par unité produite pourrait renforcer une tendance qui estimerait que la politique monétaire doit rester encore très restrictive et qu’une baisse supplémentaire des taux directeurs est prématurée.

Pourquoi maintenir les taux directeurs inchangés pourrait toutefois entretenir l’inflation et donc être contreproductif

Toutefois le maintien de taux directeurs élevés pourrait être contreproductif en renforçant l’inflation plutôt que la réduire. En effet de hauts taux d’intérêt maintenus déprimeraient la demande et réduiraient donc encore davantage la production, alors que les entreprises sont réticentes à réduire l’emploi dans la même proportion à cause des difficultés ultérieures à retrouver des travailleurs qualifiés. La productivité apparente du travail se réduirait donc encore, entretenant la hausse du coût salarial par unité produite, et donc l’inflation si les entreprises répercutent leurs charges sur leurs prix. Encourager une reprise de la demande et de la production par une baisse des taux pourrait donc être utile pour rendre pérenne la baisse de l’inflation.

Une baisse des taux de la BCE facilitée par la Fed

La FED a suggéré assez clairement qu’elle pourrait commencer à diminuer ses taux directeurs dès la réunion de la semaine prochaine, le 18 septembre. Cette plausibilité d’une baisse imminente des taux de la Fed peut faciliter une décision, par la BCE, de réduire ses propres taux cette semaine, car cela évite le risque d’une dépréciation inflationniste de l’euro.

La nécessité de tenir compte cette fois de la réforme du cadre opérationnel de la politique monétaire

Lors de la communication de la réforme de son cadre opérationnel de la politique monétaire en mars 2024, la BCE avait indiqué que la différence entre le taux des opérations principales de refinancement et le taux de la facilité de dépôt serait réduite à 0,15%. Les décisions de ce jeudi 12 septembre ont donc à tenir compte de ces contraintes, puisque c’est toujours à partir du mercredi qui suit, donc cette fois le 18 septembre, que ces décisions sont d’application. Pour le moment l’écart entre le taux de 4,25% des opérations principales de refinancement et le taux de 3,75% du taux de la facilité de dépôt est de 0,5%.

Il est donc plausible que la BCE décide, le 12 septembre, de diminuer de 0,25% le taux de la facilité de dépôt, de 3,75% à 3,5%, et de réduire de 0,6% le taux des opérations principales de refinancement, de 4,25% à 3,65%. Le taux de la facilité marginale de prêt, inutilisée pour le moment car les banques sont globalement en surplus de liquidité, serait alors baissé de 0,6%, de 4,5% à 3,9%.

Eric Dor

Directeur des études économiques.

IESEG School of Management

Université Catholique de Lille

3 rue de la Digue 59800 Lille

1 parvis de la Grande Arche Paris La Défense.