PARIS : Economie américaine, une série de mauvais indicateurs depuis trois ans

Dans la présente note, Asterès analyse la conjoncture américaine qui montre des signaux inquiétants.

Depuis plusieurs jours, de multiples indicateurs conjoncturels envoient des signaux inquiétants concernant l’économie américaine. S’il est trop tôt pour juger du bilan économique de Donald Trump, une série de statistiques remet en cause la pertinence de sa politique, notamment au vu des objectifs affichés : les anticipations d’inflation augmentent, le déficit commercial se creuse, la consommation des ménages se retourne, les anticipations de croissance sont plus moroses et la bourse montre des signes de faiblesse.

Inflation : Des anticipations en nette hausse

Les anticipations d’inflation sont en forte hausse. D’après l’université du Michigan, les anticipations d’inflation moyennes des ménages au cours des 5 prochaines années ont atteint 3,5 % en février 2025, soit plus que pendant le choc inflationniste de 2022, et au plus haut depuis le milieu des années 1990. Cette statistique semble indiquer que les Américains pensent (à juste titre) que la hausse prévue des droits de douane sera inflationniste. Cette anticipation peut avoir une traduction concrète car l’inflation est, entre autres, un phénomène auto-réalisateur : si les agents économiques anticipent de l’inflation, ils adaptent leurs comportements en conséquence (demande de hausses de salaires, hausse préventive des prix) ce qui génère finalement de l’inflation.

Consommation : Un retournement en janvier

Les dépenses de consommation des ménages américains ont baissé en janvier 2025. Il convient de prendre les variations mensuelles avec prudence du fait de leur caractère parfois erratique. Cependant, la baisse des dépenses de consommation des ménages en janvier 2025, quoique limitée à -0,5 % 1 , marque une rupture après une progression quasiment ininterrompue 1 Données corrigées des variations saisonnières, cette baisse ne s’explique donc pas par une baisse de dépenses après les fêtes. Il est possible que les consommateurs, anticipant une hausse de l’inflation ou le risque de perdre leur emploi pour les fonctionnaires, soient incités à diminuer leurs dépenses.

Prévisions de croissance : forte baisse

La fed d’Atlanta a fortement revu ses prévisions à la baisse. L’indicateur « GDP now » de la fed d’Atlanta est une estimation anticipée de la croissance, avant la prévision officielle réalisée par la fed. La prévision de croissance américaine pour le premier trimestre 2025 a chuté de 2,3 % à -1,5 % 2 à la fin du mois de février3.

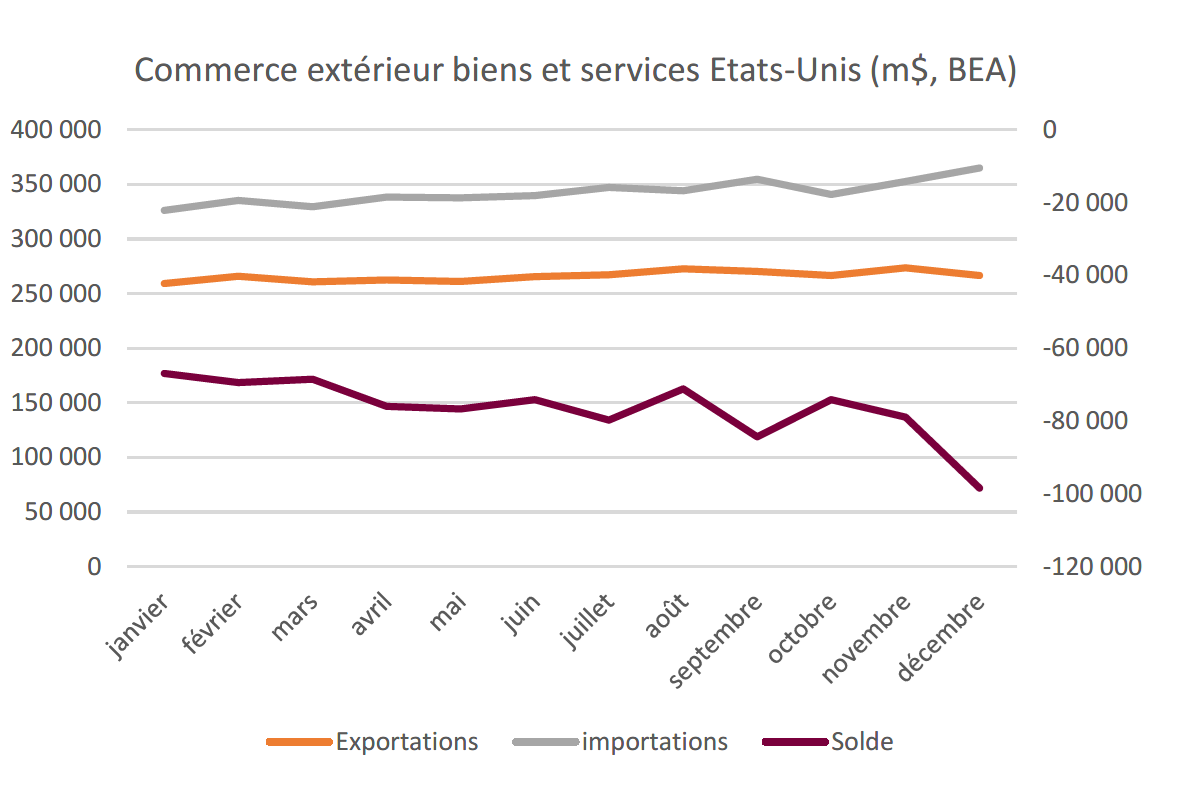

Le déficit commercial américain s’est sensiblement creusé. En fin d’année 2024, les importations américaines de biens et services ont nettement augmenté alors que les exportations

étaient en léger repli, ce qui a contribué à un creusement du déficit commercial. Donald Trump, qui n’était pas encore entré en fonction, a cependant pu jouer un rôle dans cette évolution car

la menace de droits de douane a pu inciter les importateurs américains à accroître leurs achats le plus rapidement possible. Ainsi, les droits de douane qui étaient censés réduire le déficit

commercial le creusent à court terme et ne devraient pas le résorber à plus long terme4.

Bourse : La fin de l’euphorie

La hausse de la bourse qui a suivi l’élection de Donald Trump semble terminée. Les cours boursiers ne sont pas nécessairement un bon indicateur conjoncturel, par exemple une économie

déprimée peut momentanément stimuler les cours boursiers si les investisseurs anticipent une baisse des taux d’intérêt 5 . Cependant, au vu de l’importance des cours boursiers pour les

Américains (dont le montant de la retraite dépend pour partie), ces derniers sont attentivement scrutés aux États-Unis. Après avoir bondi suite à l’élection de Donald Trump, notamment en

anticipation de baisses d’impôts qui, toutes choses égales par ailleurs, accroissent la valeur des actions, les principaux indices boursiers américains sont globalement revenus à leur niveau de

l’élection du mois de novembre. Les mauvais indicateurs conjoncturels et la menace de droits de douane ont vraisemblablement pesé sur les cours boursiers.

Sylvain BERSINGER, chef économiste chez Asterès.

1 Données corrigées des variations saisonnières, cette baisse ne s’explique donc pas par une baisse de dépenses après les fêtes.

2 Chiffres exprimés « à l’américaine », c’est-à-dire annualisés, alors que la croissance est généralement présentée en France en variation trimestrielle. Il faut donc diviser le chiffre par 4 (pour faire simple, plus de détails surhttps://www.bea.gov/help/faq/122) afin d’obtenir un chiffre comparable avec les publications de croissance trimestrielle de l’Insee.

3 https://www.atlantafed.org/cqer/research/gdpnow1

4 https://www.piie.com/blogs/realtime-economics/2025/why-higher-tariffs-wont-shrink-trade-deficit

5 https://www.nytimes.com/2020/04/30/opinion/economy-stock-market-coronavirus.html