MARSEILLE : L’Enquête Mensuelle de Conjoncture de la Banque…

Partager :

MARSEILLE : L’Enquête Mensuelle de Conjoncture de la Banque de France

L’Enquête Mensuelle de Conjoncture à début avril 2024 de la Banque de France.

ENQUÊTE MENSUELLE DE CONJONCTURE

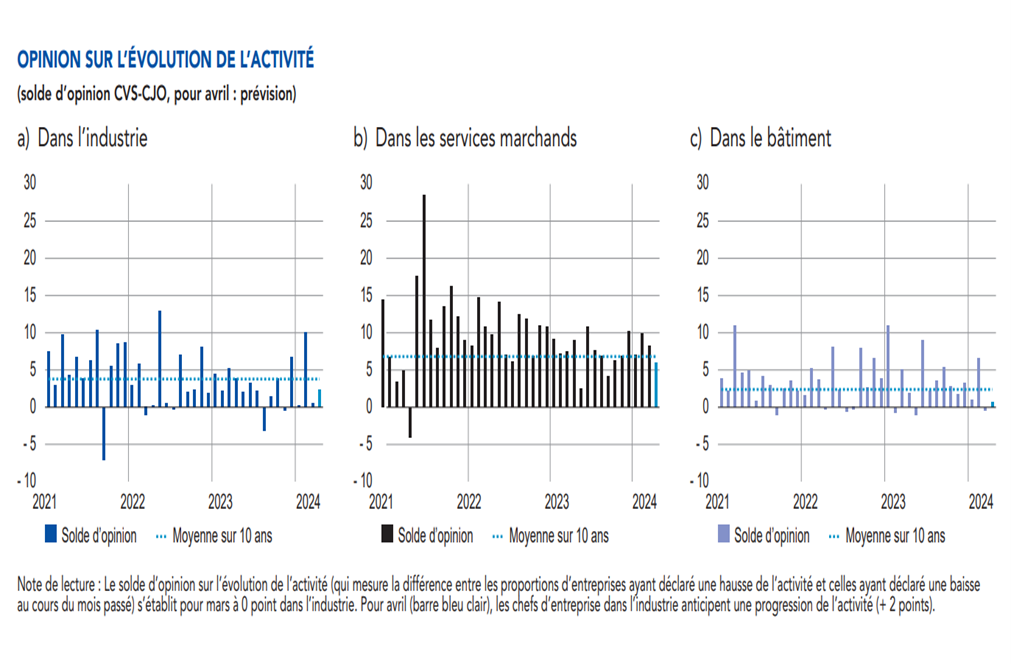

Selon les chefs d’entreprise participant à notre enquête (environ 8500 entreprises ou établissements interrogés entre le 27 mars et le 4 avril), l’activité a progressé en mars dans les services marchands, notamment ceux orientés vers les ménages, et est restée stable dans l’industrie et le bâtiment.

D’après les anticipations pour avril, l’activité progresserait de nouveau dans les services, plus légèrement dans l’industrie et se dégraderait dans le gros œuvre du bâtiment. Les carnets de commandes restent jugés dégradés dans quasiment tous les secteurs de l’industrie, à l’exception notable de l’aéronautique; dans le gros œuvre du bâtiment, ils restent très en retrait par rapport à la période pré‑Covid.

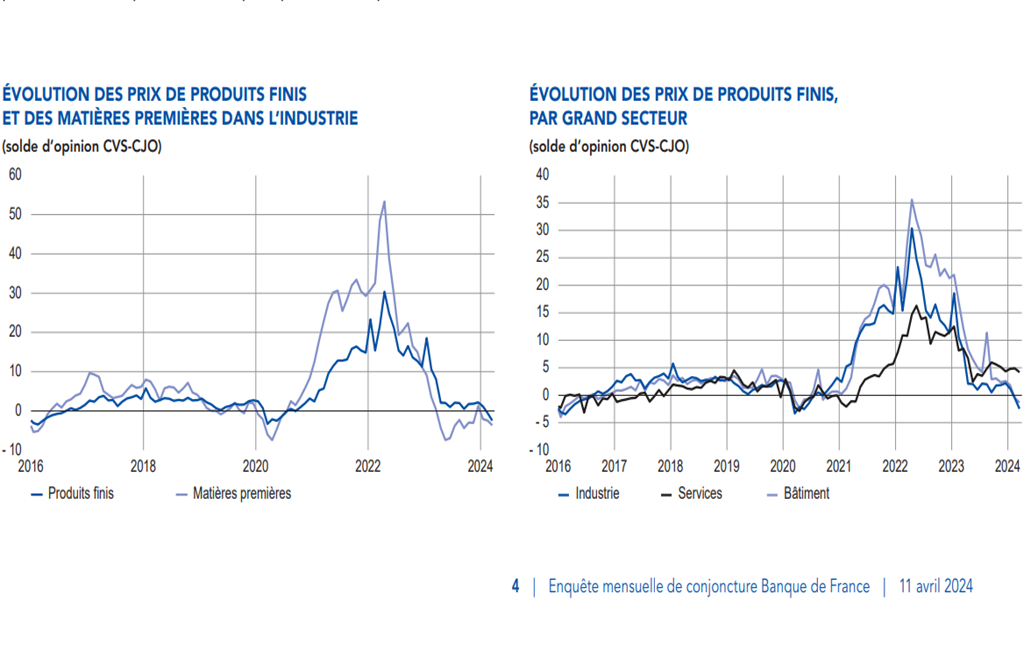

La modération des prix de vente se poursuit. Selon les industriels, les prix des matières premières diminuent à nouveau. Dans l’industrie et le bâtiment, la proportion d’entreprises ayant augmenté leurs prix ce mois‑ci (respectivement 8 % et 5 %) se situe un peu en dessous de leurs niveaux des mois de mars d’avant Covid, alors que la proportion de celles indiquant des baisses de prix (respectivement 6 % et 11 %) est supérieure à celle de cette période. Dans les services marchands, la proportion d’entreprises indiquant une hausse de leurs prix (13%) ne s’est pas encore complètement normalisée.

Les difficultés de recrutement se réduisent quelque peu, à un niveau encore élevé : 39% des entreprises les mentionnent en mars (après 41% en février).

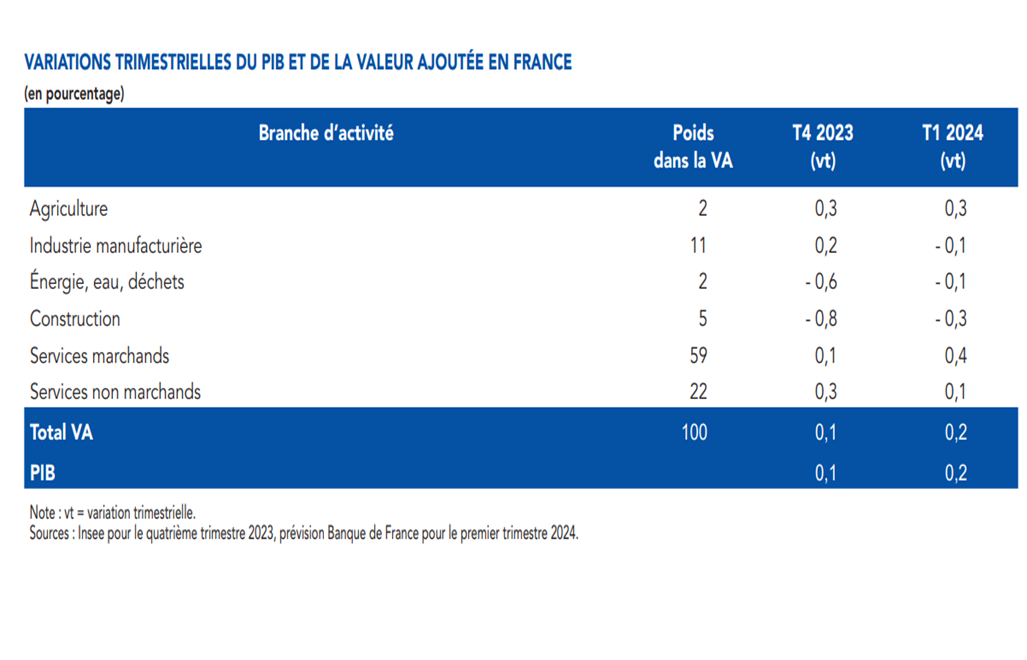

Sur la base des résultats de l’enquête, complétés par d’autres indicateurs, nous estimons que le PIB progresserait au premier trimestre 2024 de l’ordre de + 0,2%, après + 0,1% au quatrième trimestre 2023. Cette hausse du PIB serait tirée par les services, la valeur ajoutée dans l’industrie et dans la construction étant estimée en baisse ce trimestre.

1. En mars, l’activité progresse dans les services marchands, et évolue peu dans l’industrie – malgré une certaine hétérogénéité – et dans le bâtiment

En mars, l’activité est globalement stable dans l’industrie, conformément aux anticipations recueillies le mois dernier. Cette stabilité recouvre néanmoins des divergences sectorielles. L’agro‑alimentaire progresse. Les biens d’équipement évoluent peu : les produits informatiques électroniques et optiques affichent une hausse tandis que les machines et équipements sont en repli. L’activité dans les matériels de transport augmente légèrement, le net recul dans l’automobile étant compensé par la progression dans l’aéronautique. Les autres branches industrielles sont en repli, en particulier dans les produits en caoutchouc, plastique, et dans une moindre mesure, la métallurgie, et l’habillement, textile, chaussures.

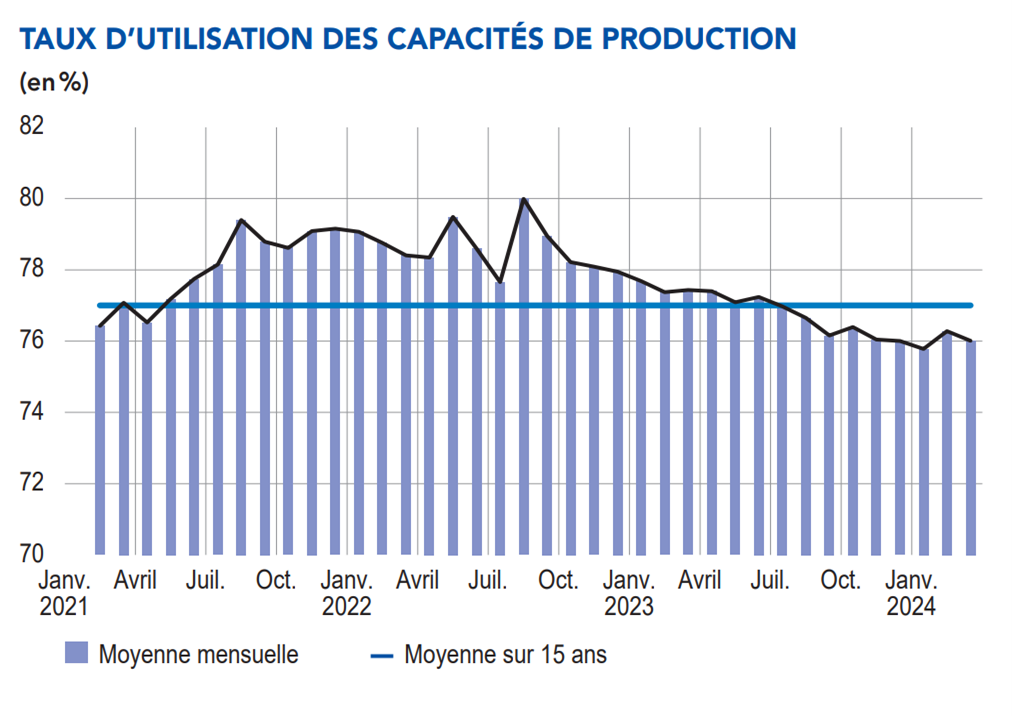

Le TUC (taux d’utilisation des capacités de production) pour l’ensemble de l’industrie diminue légèrement, à 76,0% (après 76,3%), proche de sa moyenne sur 15 ans (77%). L’indicateur baisse notamment dans les matériels de transport et les autres branches industrielles (– 1 point).

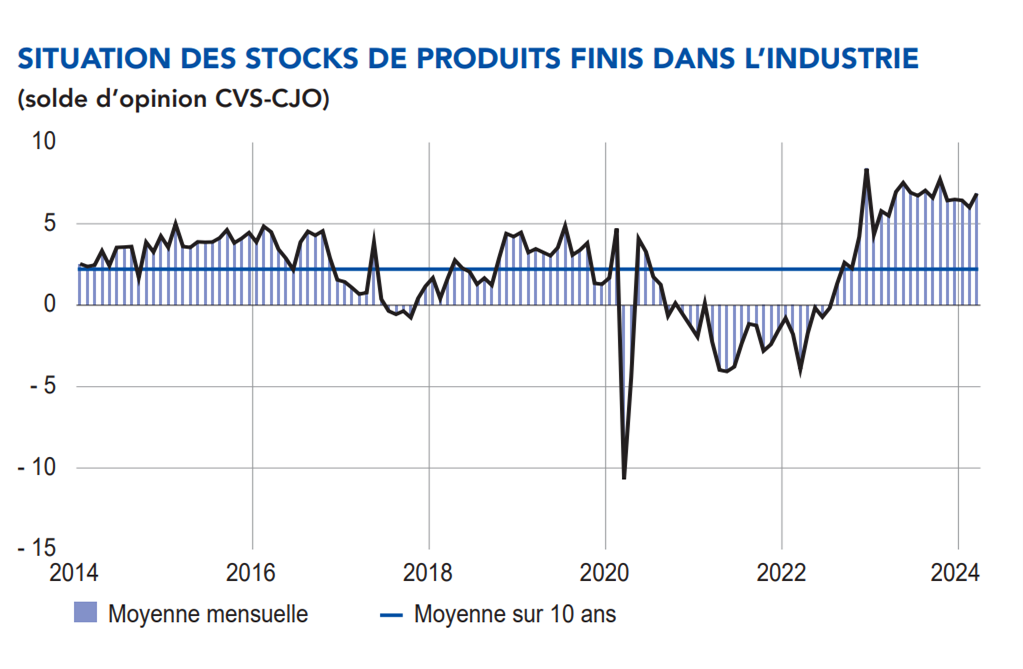

Les stocks de produits finis sont en légère progression en mars. Ils augmentent notamment dans l’aéronautique, les produits en caoutchouc, plastique, et les autres produits industriels. Ils restent à des niveaux jugés élevés, et supérieurs à leur moyenne de long terme dans la plupart des secteurs, notamment les équipements électriques et la pharmacie.

Dans les services marchands, l’activité continue de progresser, à un rythme plus élevé que ce qui avait été anticipé par les chefs d’entreprise le mois dernier. Cette progression concerne l’ensemble des services aux particuliers (hébergement, restauration, location, activités de loisirs), alors que la situation est plus contrastée pour les services aux entreprises (progression dans le transport et les activités d’ingénierie, recul dans le conseil de gestion et la programmation, conseil).

Enfin, le travail temporaire progresse.

Dans le bâtiment, l’activité évolue peu en mars, tant dans le gros œuvre que dans le second œuvre.

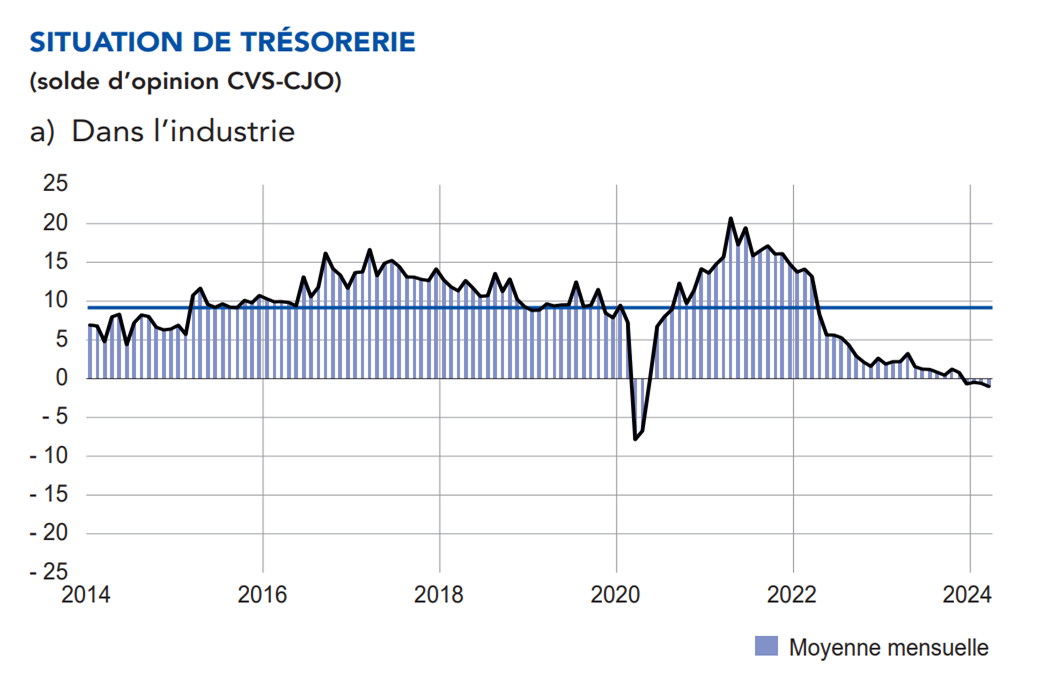

Les soldes d’opinion sur la situation de trésorerie sont stables dans l’industrie. La trésorerie est jugée satisfaisante dans l’aéronautique et la pharmacie, mais particulièrement basse dans le bois, papier, imprimerie, les produits en caoutchouc, plastique, l’habillement, textile, chaussures, et la métallurgie.

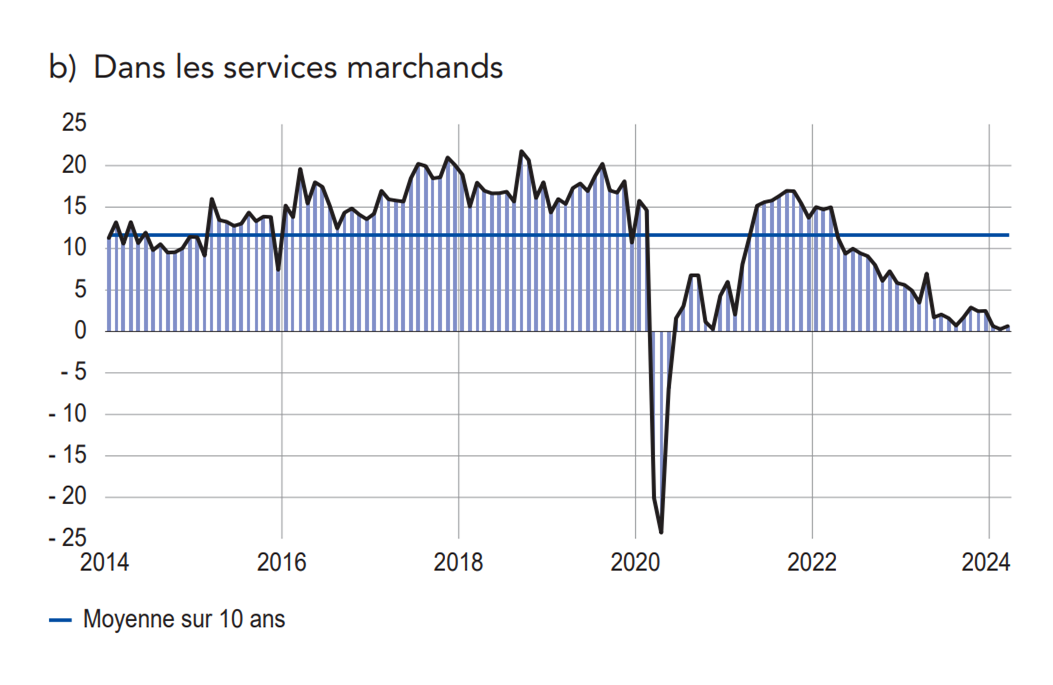

Dans les services marchands, la situation de trésorerie évolue peu, proche d’une situation jugée normale par les chefs d’entreprise, mais sensiblement inférieure par rapport à ses niveaux pré‑Covid. Elle se replie notamment dans la publicité, la programmation et l’hébergement, et progresse dans les activités juridiques et comptables, la réparation automobile et les transports.

2. En avril, selon les anticipations des entreprises, l’activité progresserait dans les services marchands et plus légèrement dans l’industrie; elle serait en repli dans le gros œuvre du bâtiment

Pour le mois d’avril, selon les chefs d’entreprise de l’industrie, l’activité progresserait légèrement, avec à nouveau une certaine hétérogénéité entre secteurs. Ainsi les secteurs de l’agro‑alimentaire, des matériels de transport (automobile et aéronautique) et des biens d’équipement (notamment les produits informatiques, électroniques) seraient en progression. L’activité évoluerait peu dans les autres branches industrielles (progression dans la chimie et la pharmacie, recul dans l’habillement, textile, chaussures et les produits en caoutchouc, plastique).

Dans les services, l’activité continuerait de croître, mais ce mois‑ci essentiellement dans les services aux entreprises (édition, activités d’ingénierie, transports) et la restauration.

Enfin, dans le bâtiment, l’activité évoluerait peu dans le second œuvre et se contracterait plus nettement dans le gros œuvre.

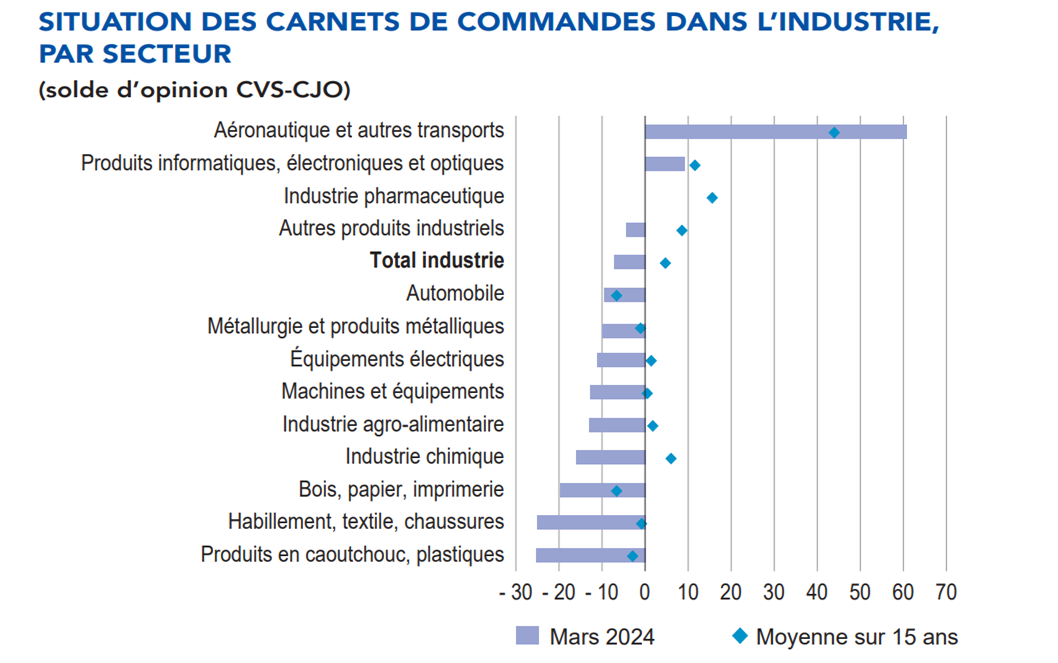

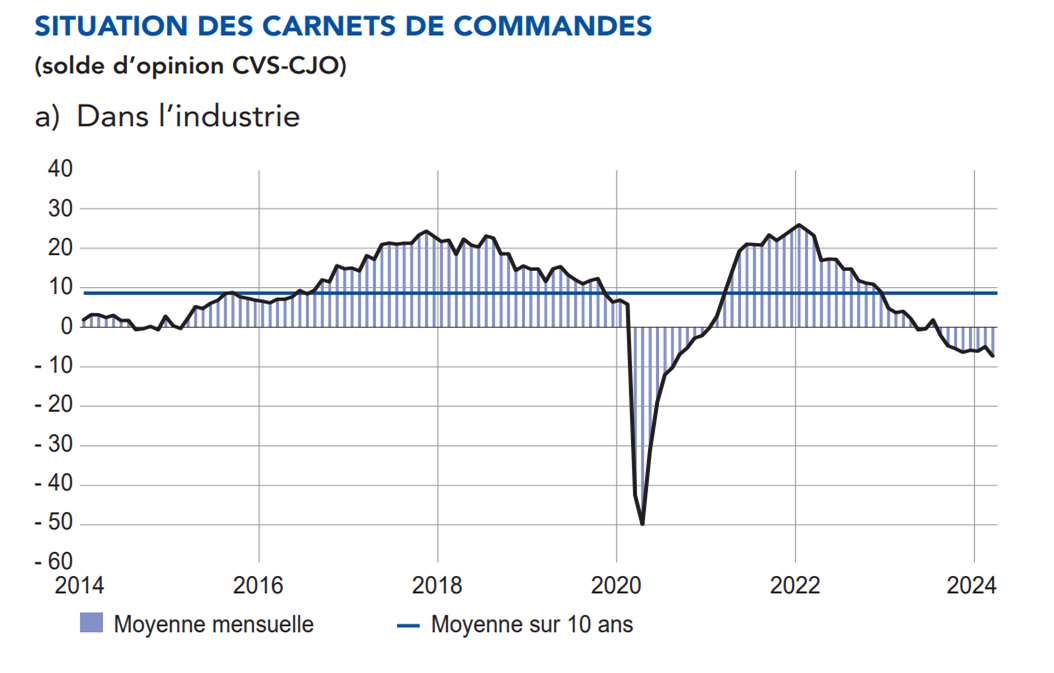

L’opinion sur la situation des carnets de commandes dans l’industrie se dégrade légèrement en mars, et ce, dans la plupart des secteurs, notamment l’habillement, textile, chaussures et les autres produits industriels. La situation est jugée sous sa moyenne de long terme dans tous les secteurs, excepté l’aéronautique. En particulier, si l’on compare par rapport aux plus hauts de janvier 2022 (juste avant l’invasion de l’Ukraine), l’aéronautique est le seul secteur affichant des carnets de commandes jugés plus garnis.

Dans le bâtiment, le jugement sur les carnets de commandes se redresse un peu dans le second œuvre et reste très dégradé dans le gros œuvre.

Notre indicateur mensuel d’incertitude, construit à partir d’une analyse textuelle des commentaires des entreprises interrogées, évolue peu par rapport à février.

3. La modération des prix de vente se poursuit

En mars, les difficultés d’approvisionnement restent contenues dans l’industrie (12% des entreprises les mentionnent, comme en février); l’automobile fait toutefois état d’un regain de hausse

de ses difficultés sur certains composants (par exemple les microprocesseurs), en lien avec les problèmes du transport maritime en mer Rouge, même si elles sont très en retrait par rapport aux plus hauts de 2022 : 38% en mars, après 34% le mois précédent, à comparer à 89% en mars 2022. Les difficultés d’approvisionnement remontent légèrement dans le bâtiment (8%, après 6% en février).

Dans l’industrie, les prix des matières premières continuent d’être jugés en recul par les chefs d’entreprise ; le solde d’opinion sur les prix de produits finis 1 est négatif en mars, pour la première fois depuis mi‑2020. Ce solde d’opinion est aussi négatif dans le bâtiment, alors qu’il est encore un peu au‑dessus de ses niveaux pré‑Covid dans les services.

De façon plus détaillée, la proportion des industriels déclarant avoir augmenté leurs prix de vente ce mois‑ci s’établit à 8%, soit une proportion légèrement inférieure à celles enregistrées lors des mois de mars de la période pré‑Covid et très en dessous de celles du même mois de 2022‑2023. Par ailleurs, 6% des industriels déclarent avoir baissé leurs prix de vente en mars. Les baisses de prix de produits finis sont répandues dans la chimie (13%), le bois, papier, imprimerie (11%) et la métallurgie et fabrication de produits métalliques (11 %) ; dans chacun de ces secteurs, la proportion d’entreprises ayant baissé leurs prix est supérieure à celle des entreprises ayant relevé leurs prix. Dans l’agro‑alimentaire, 17% des chefs d’entreprise indiquent avoir augmenté leurs prix en mars, et 10% indiquent une baisse de leurs prix de vente.

Dans le bâtiment, la proportion des chefs d’entreprise indiquant une hausse du prix des devis s’établit à 5%, une proportion là aussi légèrement inférieure à celles des mois de mars de la période pré‑Covid. Par ailleurs, 11% des chefs d’entreprise déclarent avoir baissé leurs prix ce mois‑ci, pourcentage le plus élevé depuis plus de cinq ans.

Dans les services, la dynamique des prix ne s’est pas encore complètement normalisée. La proportion d’entreprises indiquant une hausse de leurs prix s’établit à 13% – à comparer à 9 % environ pour les mois de mars pré‑Covid –, tandis que la proportion d’entreprises indiquant une baisse reste faible, à 3%. La hausse des prix dans les services concerne principalement les services aux ménages (hébergement, restauration, activités de loisir) et les transports.

Les anticipations des chefs d’entreprise pour mars indiquent que 7% d’entre eux prévoient d’augmenter leurs prix dans l’industrie, 9 % dans les services marchands et 4 % dans le bâtiment.

Les chefs d’entreprise ont également été interrogés sur leurs difficultés de recrutement, qui se réduisent en mars : 39 % des entreprises interrogées en font état, après 41 % le mois dernier. Ce repli est enregistré dans chacun des trois grands secteurs.

4. Nos estimations suggèrent que le PIB serait en hausse de + 0,2% au premier trimestre, tiré par les services marchands

Sur la base des informations de l’enquête mensuelle de conjoncture de la Banque de France, complétée par d’autres données disponibles (indices de production et enquêtes de l’Insee notamment), nous estimons que le volume du PIB connaîtrait une hausse au premier trimestre, de l’ordre de + 0,2%.

Le PIB serait porté ce trimestre par les services marchands, grâce notamment aux services aux ménages, à l’information ‑ communication, aux services de transport et aux services aux entreprises, tandis que l’activité dans le commerce serait stable. Notre estimation d’une baisse de la valeur ajoutée dans l’industrie manufacturière sur le trimestre est principalement liée à l’indice de production manufacturière, dont la hausse de + 0,9% en février ne suffit pas à compenser la baisse de 1,6 % en janvier, alors que l’enquête Banque de France suggère une stabilité de l’activité en mars. L’activité dans le secteur de l’énergie connaîtrait également un repli ce trimestre.

Enfin, l’activité dans la construction serait toujours en recul, comme suggéré par les carnets de commandes dégradés dans ce secteur.