MARSEILLE : La production de nouveaux crédits à l’hab…

Partager :

MARSEILLE : La production de nouveaux crédits à l’habitat marque un retournement positif

La production de nouveaux crédits à l’habitat marque un retournement positif et rebondit nettement en avril, en liaison avec la baisse des taux depuis janvier.

La production CVS de crédits à l’habitat (hors renégociations) rebondit nettement en avril pour atteindre 8,9 Mds€ (après 6,9 Mds€ en mars, soit +29 %). C’est le premier retournement de tendance significatif depuis le printemps 2022 et la remontée des taux. Selon plusieurs indicateurs avancés, ce retournement devrait se poursuivre en mai.

De même que chez nos voisins européens, le taux d’intérêt moyen, hors frais et assurances, des nouveaux crédits à l’habitat (hors renégociations) poursuit son repli : il s’établit en avril à 3,89%, une baisse de 28 points de base par rapport à janvier.

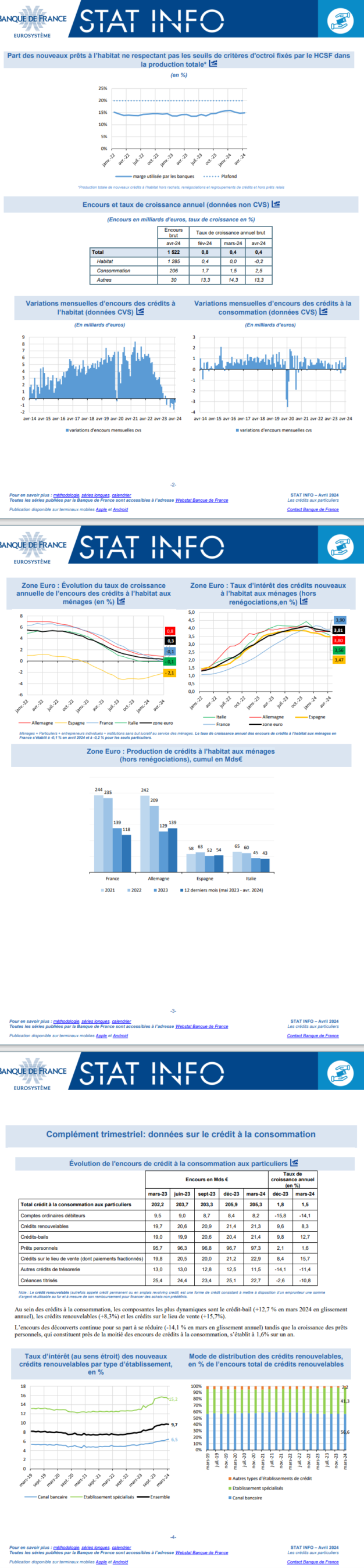

La marge de flexibilité des banques vis-à-vis de la norme HCSF reste encore sous-utilisée en avril : elle n’est consommée qu’à hauteur de 14,9 % pour une enveloppe globale de 20 % (cf. graphique page 2).

Complément méthodologique

– Les ‘particuliers’ forment un sous-ensemble du secteur des ‘ménages’ qui inclut également les entrepreneurs individuels.

– Sont ici présentés les seuls crédits distribués aux particuliers résidents par des Institutions Financières Monétaires résidentes.

– Les taux de croissance des encours sont calculés à partir des variations d’encours (opérations de titrisation incluses) en corrigeant d’effets ne résultant pas de transactions économiques avec la clientèle, en particulier les passages en perte de créances irrécouvrables (pour des raisons techniques, les effets des variations des cours de change ne sont pas corrigés).

– Les taux de croissance annuels sont ceux des prêts mis en place, la production des nouveaux crédits représente les nouveaux crédits octroyés, même lorsqu’ils ne sont pas encore effectivement versés à l’emprunteur, conformément à la méthode harmonisée de la BCE ; la production de nouveaux crédits diffère donc des variations mensuelles d’encours de crédits (encours enregistrés après le décaissement effectif des fonds et diminués des amortissements des anciens crédits).

– Conformément aux définitions harmonisées de la BCE, les taux recensés sont des taux effectifs au sens étroit (TESE), ils correspondent à la composante intérêt du Taux Effectif Global (TEG)

– La BCE publie désormais un taux de croissance annuel (TCA) de l’encours des crédits à l’habitat en zone euro corrigé des effets de la titrisation et des cessions de créances. Cet indicateur est intégré pour la première fois à l’occasion de la publication des chiffres de novembre 2023 (graphique p3 en haut à gauche), en remplacement du TCA non corrigé de ces effets utilisé jusqu’en octobre 2023. Cela permet d’améliorer la comparaison avec les autres pays dont les TCA intègraient déjà cette correction. Le taux de croissance annuel des encours corrigés des effets de titrisation/cessions s’établit à +0,7 % en novembre pour la zone euro contre +0,3 % pour l’indicateur non corrigé.