MARSEILLE : Enquête Mensuelle de Conjoncture à début juille…

Partager :

MARSEILLE : Enquête Mensuelle de Conjoncture à début juillet 2024

Enquête Mensuelle de Conjoncture à début juillet 2024 de la Banque de France.

Selon les chefs d’entreprise participant à notre enquête (environ 8 500 entreprises ou établissements interrogés entre le 26 juin et le 3 juillet, et donc pour moitié avant le premier tour des

élections législatives, pour l’autre moitié avant le second tour), l’activité a légèrement progressé en juin dans les services marchands, et plus sensiblement dans l’industrie et le bâtiment, à la

faveur notamment d’un rattrapage après un mois de mai au ralenti. La météo a pu quelque peu peser sur l’activité dans certains secteurs.

D’après les anticipations des entreprises pour juillet, l’activité est attendue en hausse dans l’industrie, mais resterait ralentie dans les services et se tasserait dans le bâtiment. Surtout, notre indicateur d’incertitude fondé sur les commentaires des entreprises bondit fortement et atteint ses plus hauts niveaux depuis la crise énergétique de 2022. Les carnets de commandes restent jugés

insuffisamment garnis dans presque tous les secteurs de l’industrie, à l’exception notable de l’aéronautique ; dans le bâtiment, ils continuent de se réduire dans le second œuvre tout en restant jugés nettement moins dégradés que dans le gros œuvre.

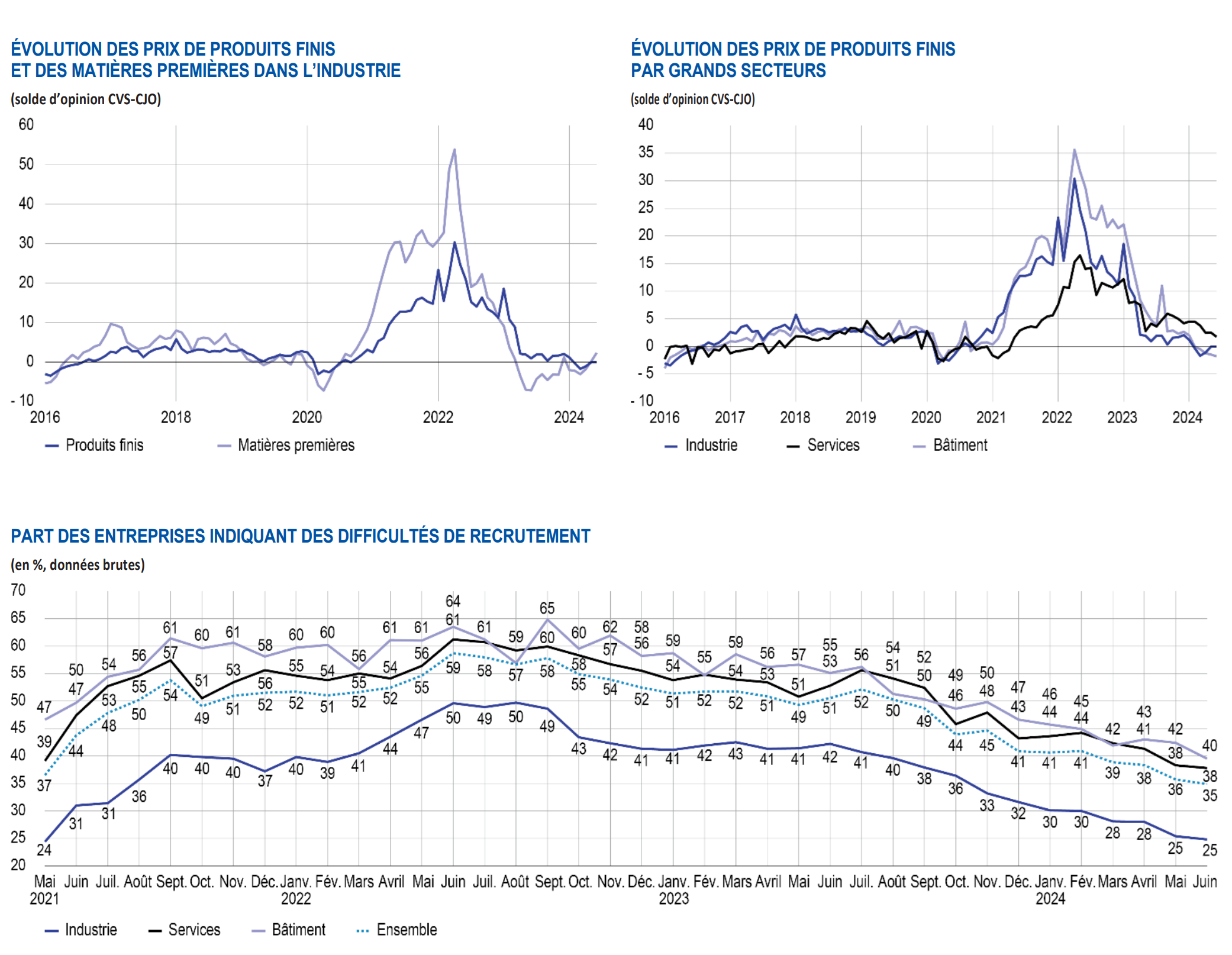

Selon les industriels, les prix des matières premières repartent légèrement à la hausse, après un repli quasi ininterrompu depuis un an. La modération des prix de vente se poursuit.

Dans l’industrie et le bâtiment, la proportion d’entreprises ayant augmenté leurs prix ce mois-ci (respectivement 5 % et 2 %) se situe au-dessous de leurs niveaux des mois de juin d’avant-Covid.

Parallèlement, la proportion de celles indiquant des baisses de prix (respectivement5 %et7 %) est supérieure à celle d’avant Covid.

Dans les services marchands, la proportion d’entreprises indiquant une hausse de leurs prix (10 %) se rapproche de la normalisation.

Les difficultés d’approvisionnement remontent légèrement dans l’industrie (13 % des entreprises) ; elles sont les plus élevées dans l’automobile et l’aéronautique (un tiers des entreprises) en lien avec les problèmes de transport maritime en mer Rouge et les difficultés sur certains composants (microprocesseurs). Les difficultés de recrutement poursuivent leur repli graduel, à un niveau encore élevé : 35 % des entreprises (tous secteurs confondus) les mentionnent en juin (après 36 % en mai).

Sur la base des résultats de l’enquête, complétés par d’autres indicateurs, nous estimons que le PIB serait en légère hausse à + 0,1 % au deuxième trimestre 2024, après une hausse de + 0,2 % au

premier trimestre 2024.

1. En juin, l’activité rebondit dans l’industrie et le bâtiment après un mois de mai en repli, mais poursuit son ralentissement dans les services

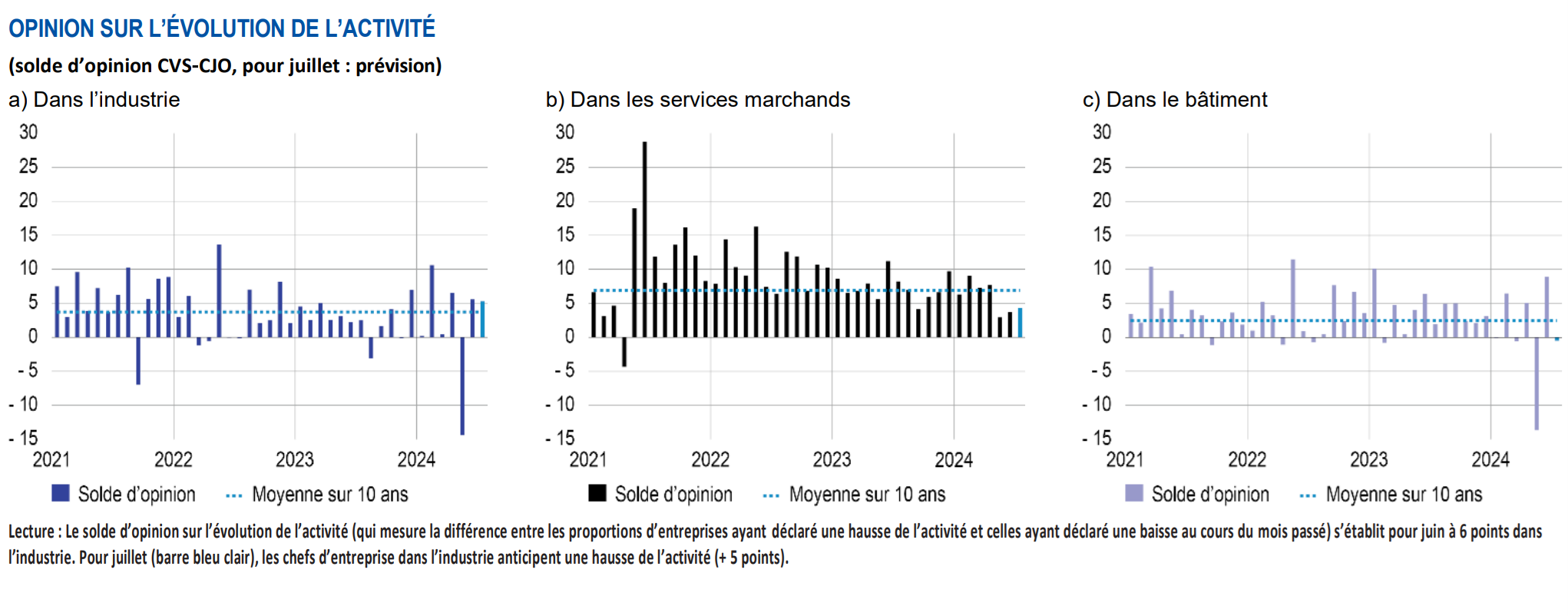

En juin, l’activité se redresse dans l’industrie, à un rythme conforme à ce qui était prévu par les chefs d’entreprise le mois dernier. Ces derniers mettent en avant d’une part un effet de rattrapage du mois de mai marqué par des congés et fermetures liés au positionnement des jours fériés, et d’autre part une reconstitution des stocks en vue des congés d’été. La hausse en juin concerne principalement l’agroalimentaire et les autres branches industrielles. De manière plus détaillée, la progression est soutenue pour l’aéronautique, la pharmacie, la chimie et les produits informatiques, électroniques et optiques.

À l’opposé, la métallurgie, ainsi que l’habillement-textile-chaussure dans une moindre mesure, sont de nouveau en repli.

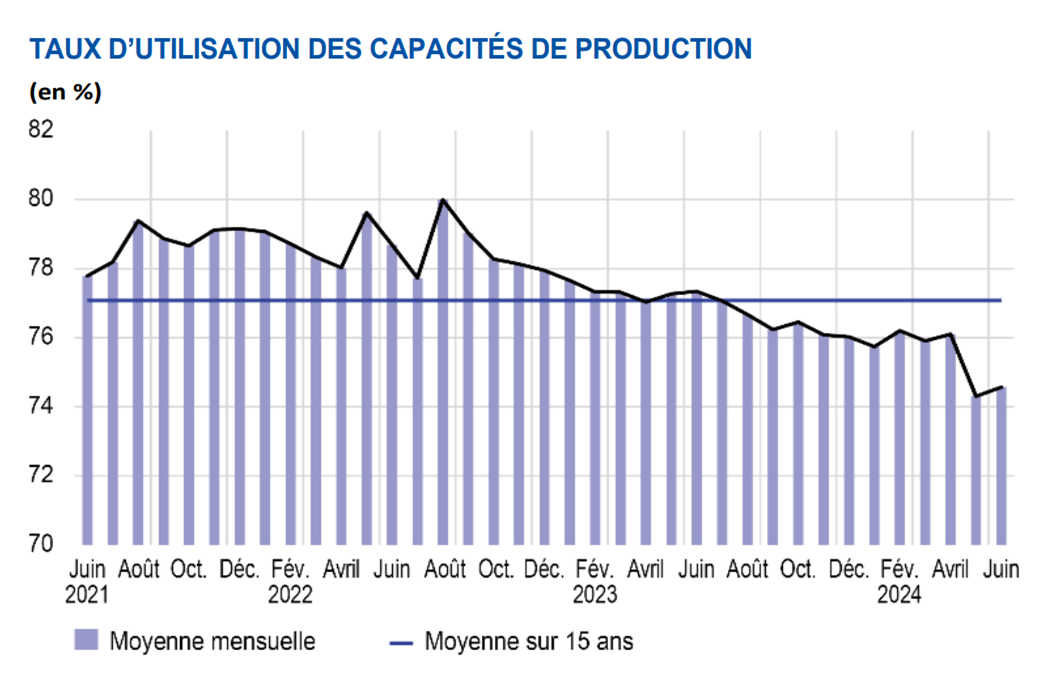

Le taux d’utilisation des capacités de production (TUC) pour l’ensemble de l’industrie remonte légèrement, à 74,6 %, mais sans effacer son net recul du mois de mai. L’indicateur

augmente notamment dans l’aéronautique et l’automobile (+ 2 points).

DÉBUT JUILLET 2024

TAUX D’UTILISATION DES CAPACITÉS DE PRODUCTION (en %)

SITUATION DES STOCKS DE PRODUITS FINIS DANS L’INDUSTRIE

(solde d’opinion CVS‑CJO)

Les stocks de produits finis retrouvent en juin les niveaux d’avril, après le repli observé en mai. Ils augmentent fortement dans la chimie et à un rythme plus modéré dans l’automobile, les produits informatiques, électroniques, optiques, et l’aéronautique. Ils restent à des niveaux jugés élevés, et supérieurs à leur moyenne de long terme dans la plupart des secteurs, dont l’aéronautique, la chimie et l’industrie agroalimentaire.

Dans les services marchands, l’activité progresse à un rythme ralenti pour le deuxième mois consécutif, et moins élevé que ce qui avait été anticipé par les chefs d’entreprise le mois dernier. L’activité augmente dans la plupart des services aux entreprises : l’édition, le conseil de gestion, l’ingénierie, la publicité et les études de marché ainsi que le nettoyage. En revanche, elle recule dans les services d’information et la programmation, le conseil. Les activités de loisirs et services à la personne, de même que l’hébergement sont en baisse, après un mois de mai soutenu. La météo de ce mois de juin est citée parmi les facteurs ayant pu jouer défavorablement.

Dans le bâtiment, l’activité rebondit en juin, davantage qu’anticipé le mois dernier, tant dans le gros œuvre que dans le second œuvre, après un mois de mai en net retrait.

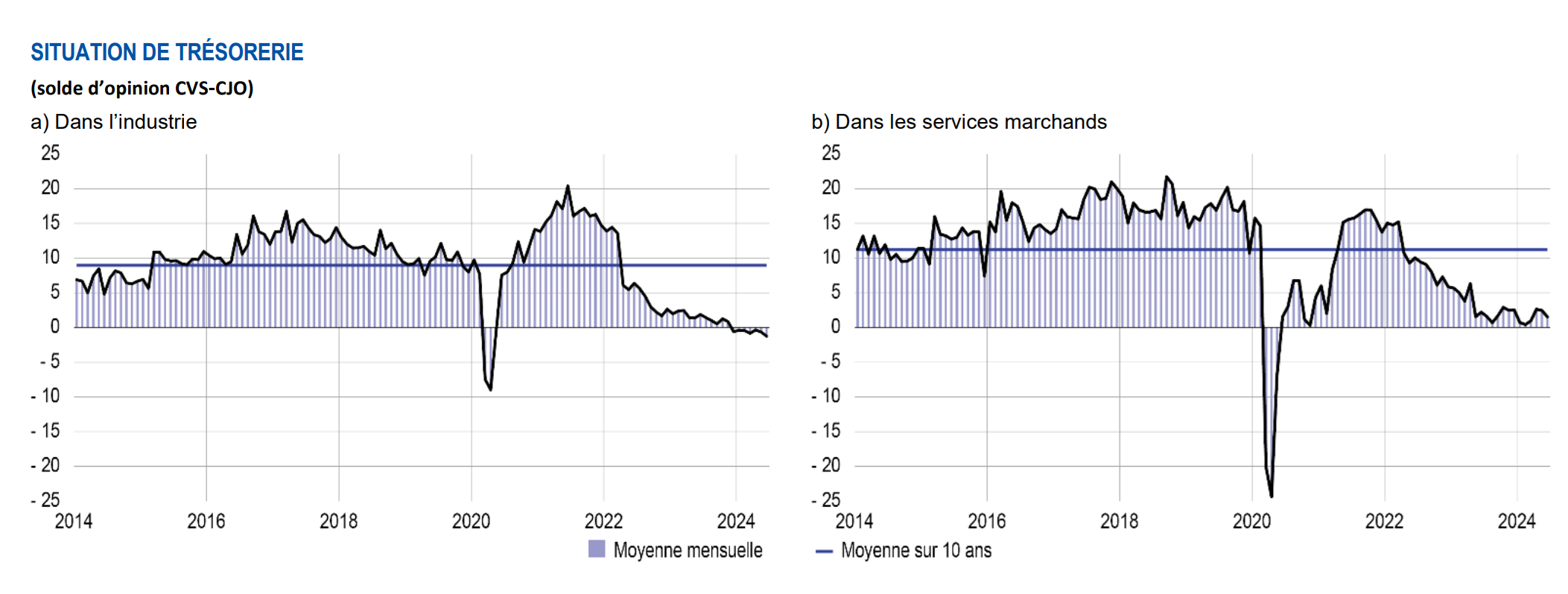

Les soldes d’opinion sur la situation de trésorerie se dégradent légèrement dans l’industrie, en particulier pour les équipements électriques et l’habillement-textile-chaussure.

La trésorerie est jugée satisfaisante dans l’aéronautique la pharmacie et la chimie, mais particulièrement basse dans l’habillement-textile-chaussure, les produits en caoutchouc ou plastique, la métallurgie ou l’automobile.

Dans les services marchands, le solde d’opinion sur la situation de trésorerie se replie sensiblement mais reste positif. La trésorerie se dégrade nettement pour les activités de loisirs et les services à la personne ainsi que l’hébergement et la restauration. Elle est par ailleurs encore considérée comme particulièrement basse dans les services aux ménages (réparation automobile, hébergement, restauration). Elle est jugée satisfaisante dans l’édition, les activités d’ingénierie, le travail temporaire, le conseil de gestion et les activités comptables et juridiques.

OPINION SUR L’ÉVOLUTION DE L’ACTIVITÉ

SITUATION DE TRÉSORERIE

(solde d’opinion CVS‑CJO)

a) Dans l’industrie b) Dans les services marchands

(solde d’opinion CVS‑CJO, pour juillet : prévision)

a) Dans l’industrie b) Dans les services marchands c) Dans le bâtiment

Lecture : Le solde d’opinion sur l’évolution de l’activité (qui mesure la différence entre les proportions d’entreprises ayant déclaré une hausse de l’activité et celles ayant déclaré une baisse au cours du mois passé) s’établit pour juin à 6 points dans l’industrie. Pour juillet (barre bleu clair), les chefs d’entreprise dans l’industrie anticipent une hausse de l’activité (+ 5 points).

2. En juillet, selon les anticipations des entreprises et dans un contexte jugé largement plus incertain, l’activité continuerait de progresser dans l’industrie et resterait ralentie dans les services

marchands ; elle se tasserait dans le bâtiment Pour le mois de juillet, selon les chefs d’entreprise de l’industrie, l’activité continuerait de progresser, avec une forte hétérogénéité entre les sous-secteurs. Ainsi, la tendance haussière observée en juin dans l’aéronautique, l’industrie agroalimentaire, les produits informatiques, lectroniques, optiques, la pharmacie se confirmerait, tandis

qu’elle ralentirait pour la chimie, après le rattrapage du mois de mai. À l’opposé, elle serait très faible pour les machines et équipements, la métallurgie et les autres produits industriels,

et négative, pour le troisième mois consécutif, pour l’habillement-textile-chaussure qui met notamment en avant une concurrence étrangère agressive par les prix (Asie).

Dans les services, l’activité est attendue comme restant ralentie, avec toutefois des évolutions hétérogènes entre secteurs. Certains services aux entreprises (l’édition, la publicité et les études de marché, les activités juridiques et comptables et le nettoyage) progresseraient, de même que l’hébergement, la restauration et la location automobile à la faveur notamment des Jeux olympiques. En revanche, le travail temporaire, les activités de loisirs et les services à la personne seraient en repli, de même que le transport et l’entreposage.

Enfin, dans le bâtiment, l’activité se contracterait de nouveau dans le gros œuvre après le rattrapage, en juin, du mois de mai où elle avait été très faible. Elle continuerait de progresser dans le second œuvre.

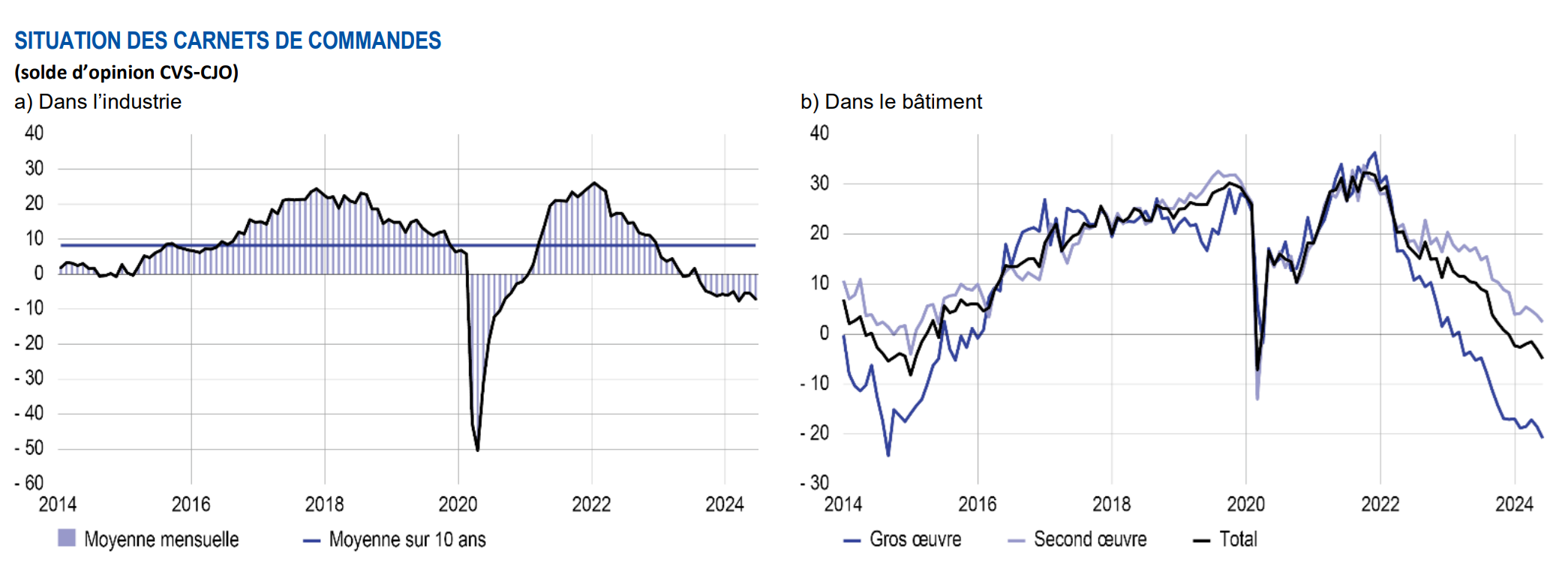

Les carnets de commandes dans l’industrie restent jugés dégarnis en juin dans la plupart des secteurs, notamment l’automobile, l’industrie agroalimentaire, la chimie et les produits en caoutchouc ou plastique. La situation est jugée sous sa moyenne de long terme de manière importante dans tous les secteurs, à l’exception de l’aéronautique.

Dans le bâtiment, le solde d’opinion sur les carnets de commandes baisse pour le quatrième mois consécutif dans le second œuvre, tout en restant positif. Ilse dégrade de nouveau dans le gros œuvre, à des niveaux particulièrement bas.

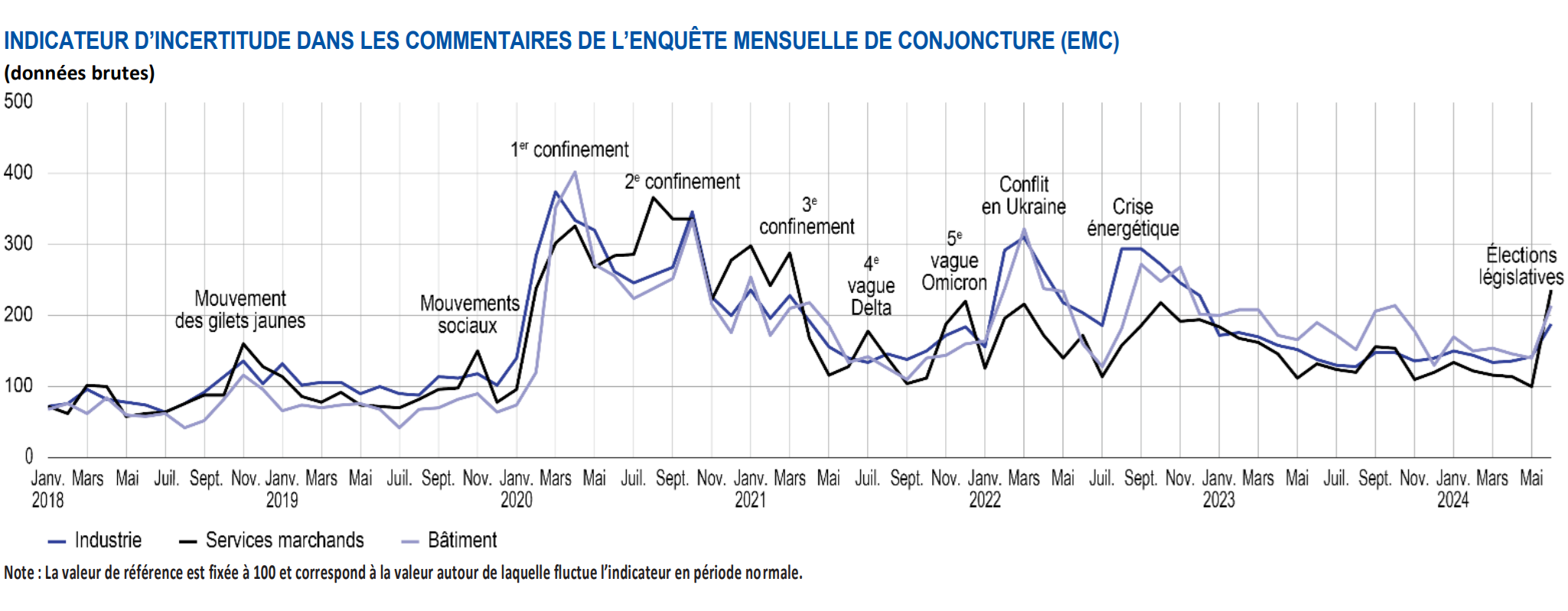

Notre indicateur mensuel d’incertitude, construit à partir d’une analyse textuelle des commentaires des entreprises interrogées, bondit fortement ce mois-ci, le principal facteur mentionné étant celui du contexte électoral. Il progresse dans tous les secteurs, et particulièrement dans les services (notamment le travail temporaire, l’hébergement – restauration, le transport, la publicité) où il était initialement sensiblement le plus bas. De nombreux chefs d’entreprise expriment leur inquiétude découlant de l’incertitude politique nationale. Ils mentionnent l’attentisme de la part

des clients, un report des investissements, y compris ceux venant de l’étranger, ainsi qu’un gel des recrutements faute de visibilité sur les évolutions possibles des coûts salariaux.

Cet indicateur d’incertitude atteint ses plus hauts niveaux depuis 2022 (crise énergétique), voire depuis 2021 dans le cas des services.

SITUATION DES CARNETS DE COMMANDES

(solde d’opinion CVS‑CJO)

a) Dans l’industrie b) Dans le bâtiment

INDICATEUR D’INCERTITUDE DANS LES COMMENTAIRES DE L’ENQUÊTE MENSUELLE DE CONJONCTURE (EMC)

(données brutes)

Note : La valeur de référence est fixée à 100 et correspond à la valeur autour de laquelle fluctue l’indicateur en période normale.

3. La modération des prix de vente se poursuit

En avril, les difficultés d’approvisionnement remontent très légèrement dans l’industrie (12 % des entreprises les mentionnent, + 1 point par rapport à mai), tout en restant relativement basses ; dans les matériels de transport (automobile et aéronautique), un tiers des entreprises font néanmoins état de difficultés sur certains composants (par exemple les microprocesseurs), en lien avec les problèmes du transport maritime en mer Rouge, même si ces difficultés sont très en retrait par rapport aux plus hauts de 2022 : 33 % et 35 % respectivement en juin, à comparer à 87 % et 77 % en avril 2022). Les difficultés d’approvisionnement dans le bâtiment demeurent quant à elles rares (3 %, au même niveau qu’en mai).

Dans l’industrie, estimés stables en mai après un repli quasi continu depuis le printemps 2023, les prix des matières premières sont jugés de nouveau en hausse par les chefs d’entreprise. Parallèlement, le solde d’opinion sur les prix de produits finis 1 en juin reste négatif pour le cinquième mois consécutif. Dans le bâtiment, la baisse des prix des devis, entamée en mars, s’amplifie au fil des mois. Dans les services, le solde d’opinion fléchit légèrement par rapport à mai et avoisine pour la première fois ses niveaux pré-Covid.

De façon plus détaillée, la proportion des industriels déclarant avoir augmenté leurs prix de vente ce mois-ci s’établit à 5 %, au-dessous des niveaux observés lors des mois de juin de la période pré-Covid et très au-dessous de ceux du même mois de 2021-2023. À l’inverse, 5 % des industriels déclarent avoir baissé leurs prix de vente en juin. Les baisses de prix de produits finis concernent en particulier l’agroalimentaire (10 %), la chimie et la métallurgie (9 %).

Dans le bâtiment, la proportion des chefs d’entreprise indiquant une hausse du prix des devis s’établit à 2 % seulement, une proportion nettement inférieure à celles des mois de juin de la période pré-Covid. Par ailleurs, 7 % des chefs d’entreprise déclarent avoir baissé leurs prix ce mois-ci, après 11 % en mars.

Dans les services, la dynamique des prix tend à se normaliser.

La proportion d’entreprises indiquant une hausse de leurs prix s’établit à 10 % – à comparer à 9 % environ pour les mois de juin pré-Covid – ; la proportion d’entreprises indiquant

une baisse de leurs prix est de 6 %. Les hausses des prix dans les services sont les plus fréquentes dans la location automobile et le nettoyage.

1 Le solde d’opinion est la différence des proportions de hausses et de baisses, pondérées par l’intensité de la variation (trois modalités possibles dans l’enquête mensuelle de conjoncture : faible, normale, élevée). Un chef d’entreprise indiquant une forte hausse de ses prix, toutes choses égales par ailleurs, contribuera davantage au solde d’opinion qu’un chef d’entreprise indiquant une faible hausse.

ÉVOLUTION DES PRIX DE PRODUITS FINIS ET DES MATIÈRES PREMIÈRES DANS L’INDUSTRIE

(solde d’opinion CVS‑CJO)

ÉVOLUTION DES PRIX DE PRODUITS FINIS

PAR GRANDS SECTEURS

(solde d’opinion CVS‑CJO)

PART DES ENTREPRISES INDIQUANT DES DIFFICULTÉS DE RECRUTEMENT

(en %, données brutes)

Les anticipations des chefs d’entreprise pour juillet indiquent que 6 % d’entre eux prévoient d’augmenter leurs prix dans l’industrie, 9 % dans les services marchands et 2 % dans le bâtiment.

Les chefs d’entreprise ont également été interrogés sur leurs difficultés de recrutement, qui continuent de se replier lentement en juin : 35 % des entreprises interrogées en font état, après 36 % le mois dernier, proche du plus bas niveau depuis que la question leur est posée en mai 2021. La proportion demeure la plus élevée dans le bâtiment, même si en repli (40 %, après 42 %).

4. Nos estimations suggèrent que l’activité serait en légère hausse (+ 0,1 %) au deuxième trimestre

Sur la base des informations de l’enquête mensuelle de conjoncture de la Banque de France, complétée par d’autres données disponibles (indices de production dans les services et dans l’industrie, enquêtes de l’Insee, ainsi que données à haute fréquence), nous estimons que le volume du PIB progresserait légèrement de 0,1 % au deuxième trimestre, après + 0,2 % au premier trimestre. Cette hausse relativement modeste de l’activité s’expliquerait notamment par un effet de calendrier défavorable au mois de mai et un rebond modéré de l’activité en juin.

La valeur ajoutée serait en baisse dans l’industrie manufacturière. La forte contraction de l’activité manufacturière indiquée par l’enquête mensuelle de conjoncture en mai a été confirmée par la baisse de l’indice de production industrielle publié par l’Insee. L’effet du positionnement particulier des jours fériés cette année en mai a très vraisemblablement joué négativement. Le rebond

de juin observé dans les soldes de l’enquête mensuelle de conjoncture ne compenserait pas cette baisse. La construction connaîtrait un repli ce trimestre encore, dans le prolongement de la baisse de l’indice de production dans la construction en avril puis en mai.

Ces baisses seraient plus que compensées par la hausse de la valeur ajoutée des services marchands, avec un indice de production dans les services très dynamique en avril, suivi de deux mois de hausse plus ralentie d’après les soldes de l’enquête. Les sous-secteurs des transports, de l’information et de la communication ainsi que du commerce seraient les principaux moteurs de la hausse des services marchands durant ce trimestre, alors que l’hébergement et la restauration auraient souffert des conditions météorologiques défavorables de ce printemps. Le secteur de l’énergie serait aussi dynamique, l’offre (indice de production) et la demande (consommation d’électricité) étant nettement orientées à la hausse.