MARSEILLE : Banque de France – Financement des entrep…

Partager :

MARSEILLE : Banque de France – Financement des entreprises (Février 2024)

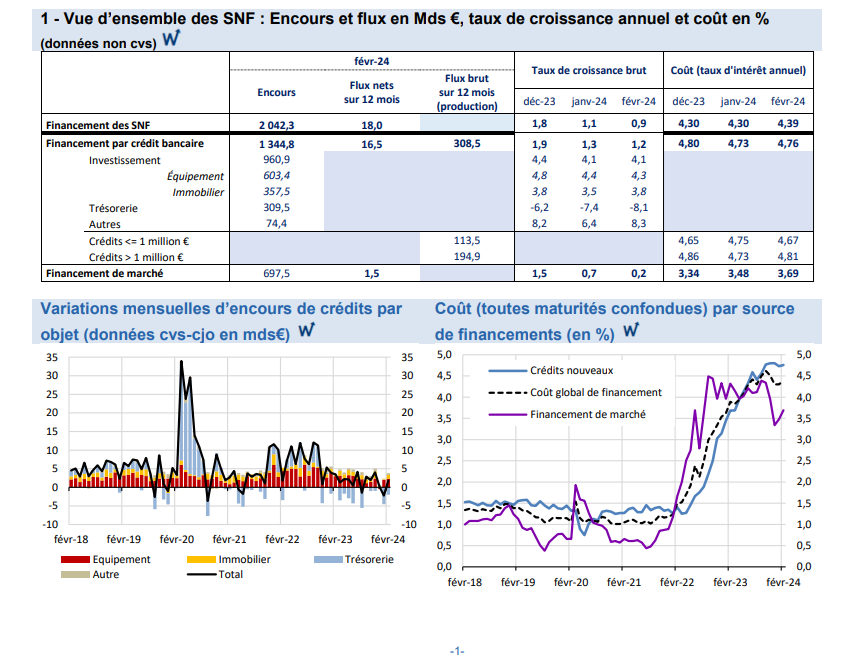

Dans un contexte de stabilisation confirmée de leur coût, la croissance des crédits aux entreprises est quasi inchangée.

- La croissance des crédits à l’investissement accordés aux sociétés non financières (SNF) est stable en février par rapport au mois précédent (+4,1 % en glissement annuel), toujours soutenue par la composante équipement (+4,3 %, après +4,4 % en janvier). De leur côté, les crédits de trésorerie continuent de se contracter (-8,1 % après -7,4 % en janvier), les remboursements effectués par les entreprises excédant la production de nouveaux crédits. Au total, la croissance des encours de crédits bancaires aux SNF atteint +1,2 %, en glissement annuel en février.

- Le taux d’intérêt moyen des nouveaux crédits aux SNF, relativement stable depuis novembre 2023, s’établit à 4,76 % en février (après 4,73 % en janvier).

- La croissance du financement sous forme de titres de dette des SNF se modère à nouveau en février (+0,2 % sur un an, après +0,7 % en janvier) et son coût (toutes maturités confondues) progresse (3,69 %, après 3,48 % en janvier), tout en restant sensiblement inférieur au coût moyen de l’endettement bancaire.

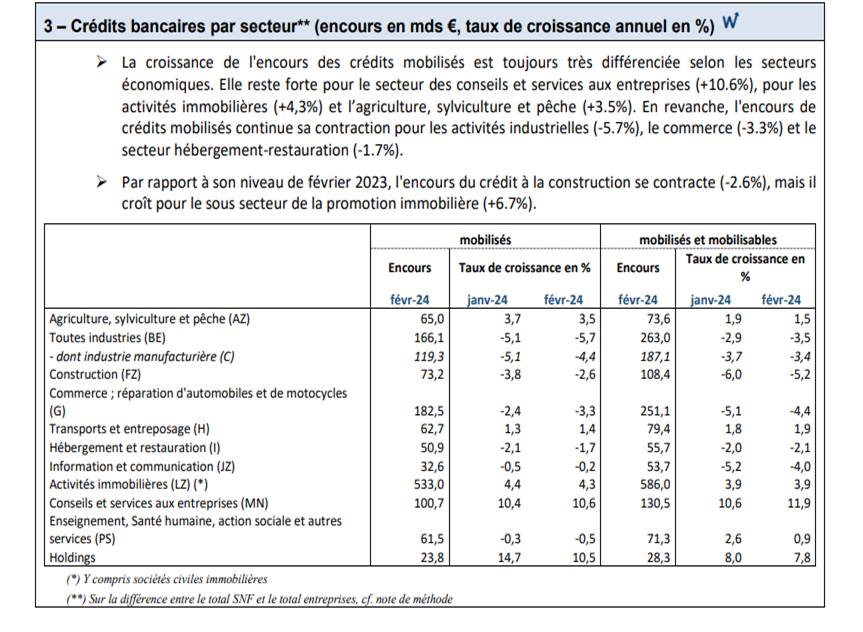

2 – Crédits bancaires par taille de SNF

En février 2024, la croissance du crédit est stable pour les PME (1,5% en février comme en janvier) et ralentit très légèrement pour les ETI (1,7% après 2,1% en janvier). Sur un an l’encours du crédit aux GE se contracte à nouveau (-4.1% après -3.2% en janvier), cette contraction étant notamment portée par le désendettement d’un grand groupe. Le coût du crédit se stabilise pour toutes les tailles d’entreprises (+3 points de base entre janvier et février 2024).

Note de méthode : Les crédits totaux aux sociétés non financières (SNF) sont mesurés à partir des données des bilans bancaires, qui fournissent de l’information « macro », c’est-à-dire exhaustive (toutes les entreprises à partir des crédits au premier euro), avec certaines ventilations selon la nature du crédit. En parallèle, sur base règlementaire, les établissements de crédit et les entreprises d’investissement doivent déclarer par bénéficiaire (information « micro ») au Service Central des Risques de la Banque de France (SCR) les concours accordés dès lors qu’ils dépassent 25 000 €. Cette collecte est progressivement abandonnée au profit de la collecte AnaCredit, sauf pour les banques de petite taille qui ne seront pas assujetties à cette déclaration, pour respecter la « proportionnalité » entre l’importance économique de la banque et les contraintes de ses obligations déclaratives. Cette collecte « micro », assez large mais non exhaustive, offre l’avantage de pouvoir adopter les notions d’entreprise et de catégorie d’entreprise définies par le décret n° 2008-1354 relatif aux critères permettant de déterminer la catégorie d’appartenance d’une entreprise pour les besoins de l’analyse statistique et économique (décret d’application de l’article 51 de la loi de modernisation de l’économie – LME). La différence résiduelle entre le total par taille d’entreprise et le total SNF s’explique pour l’essentiel par ces différences de champs et par les unités légales ne pouvant être affectées dans une catégorie de taille selon les critères de la LME (« SCI et divers »).