MARSEILLE : Accès des entreprises au crédit en France • 4èm…

Partager :

MARSEILLE : Accès des entreprises au crédit en France • 4ème trimestre 2024

Les demandes de crédits d’investissement sont stables depuis plusieurs trimestres pour les PME et en augmentation pour les ETI ce trimestre.

Elles se maintiennent à un niveau très bas en ce qui concerne les crédits de trésorerie. Le taux d’obtention de crédits d’investissement reste à des niveaux élevés pour les ETI et PME, mais diminue légèrement pour les crédits de trésorerie. La proportion d’entreprises déclarant une baisse du coût global du crédit continue d’augmenter.

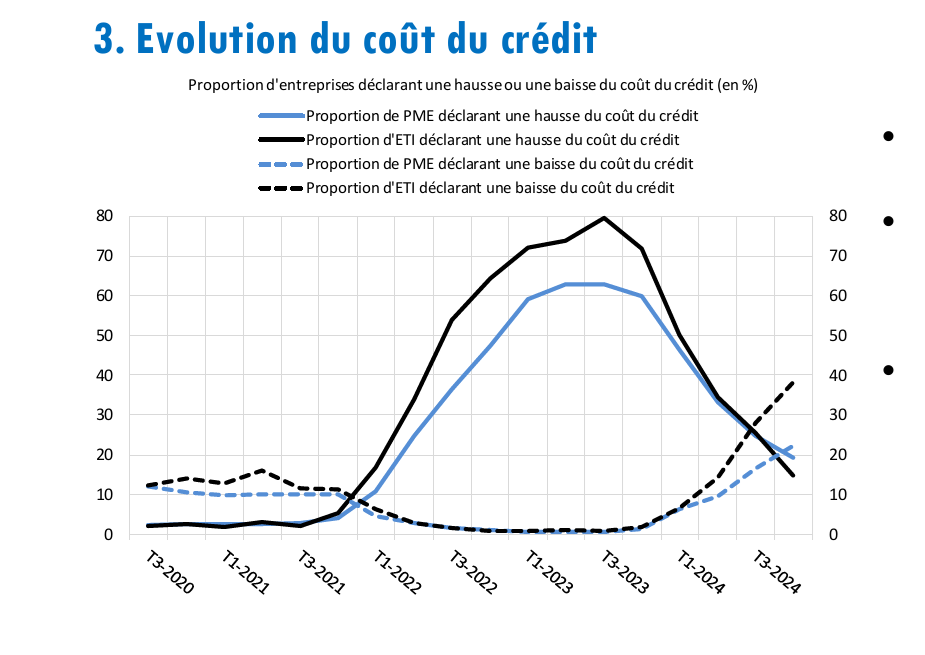

Plus de 80% des entreprises indiquent une diminution ou une stabilité du coût du crédit

Seuls les crédits bancaires sont considérés dans cette analyse ; certaines entreprises ont également accès au marché, ce qui leur offre des sources de financement supplémentaires non décrites par cette enquête.

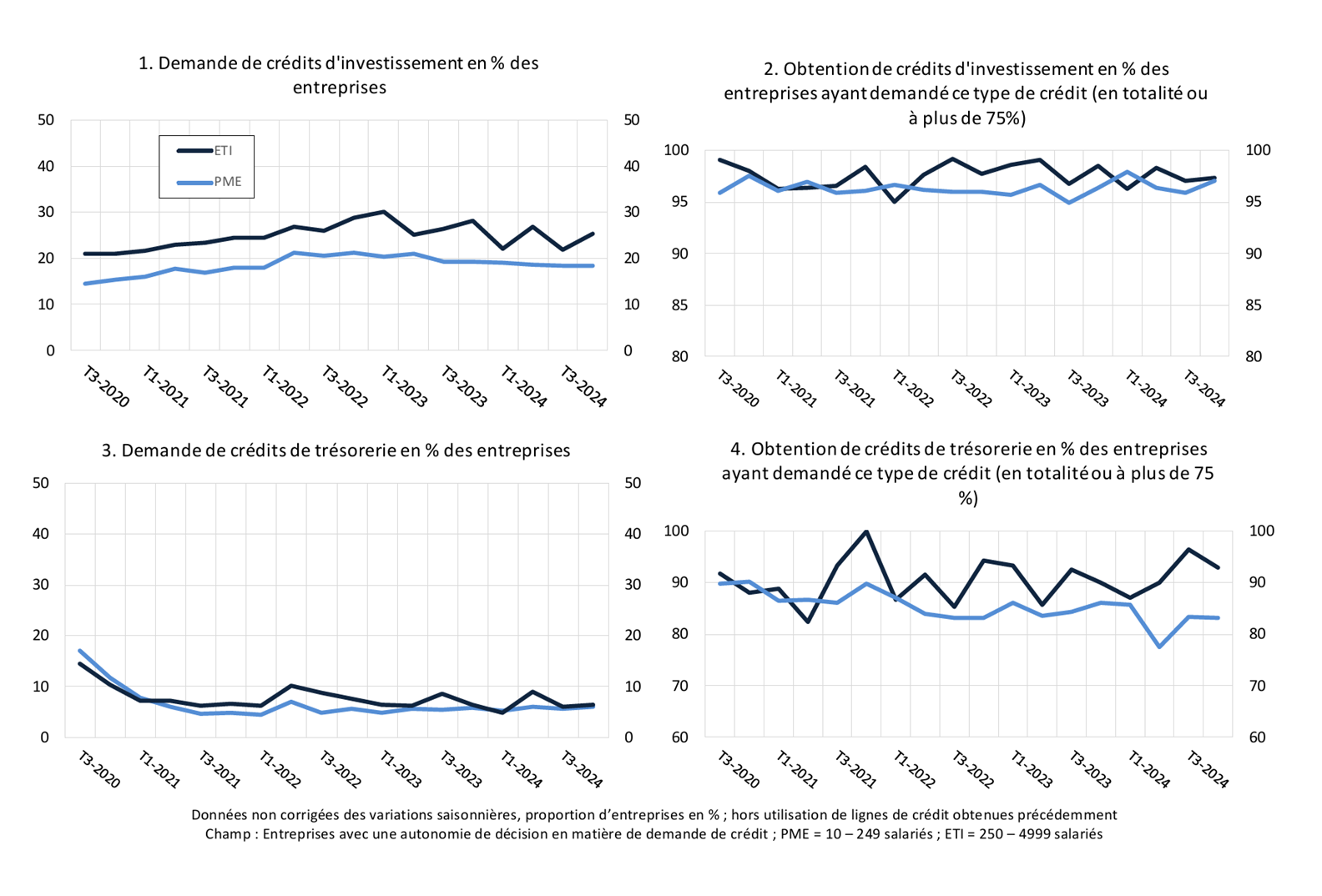

1. Demande de crédits d’investissement en % des entreprises ETI PME

2. Obtention de crédits d’investissement en % des entreprises ayant demandé ce type de crédit (en totalité ou à plus de 75%)

3. Demande de crédits de trésorerie en % des entreprises

4. Obtention de crédits de trésorerie en % des entreprises ayant demandé ce type de crédit (en totalité ou à plus de 75 %)

Nouveaux crédits d’investissement

La proportion d’entreprises ayant demandé des nouveaux crédits d’investissement (Cf. graphique 1) se maintient à 18 % au T4 2024 pour les PME et remonte de 3 points, à 25%, pour les ETI.

Les taux d’obtention pour ces demandes de crédits sont très élevés pour les PME comme pour les ETI : 97 % des PME et des ETI ayant demandé un prêt l’ont obtenu en totalité ou à plus de 75 % (Cf. graphique 2).

Nouveaux crédits de trésorerie

La proportion d’entreprises ayant demandé des nouveaux crédits de trésorerie (Cf. graphique 3) est stable à un niveau bas pour les PME et pour les ETI à 6 %.

Pour ce type de crédit, les taux d’obtention sont restés stables pour les PME, mais ont baissé pour les ETI : 83 % des PME ont obtenu leur crédit en totalité ou à plus de 75 %, un chiffre inchangé par rapport au trimestre dernier, tandis que 93 % des ETI ayant demandé un crédit l’ont obtenu en totalité ou à plus de 75 %, contre 96 % au trimestre précédent (cf. graphique 4).

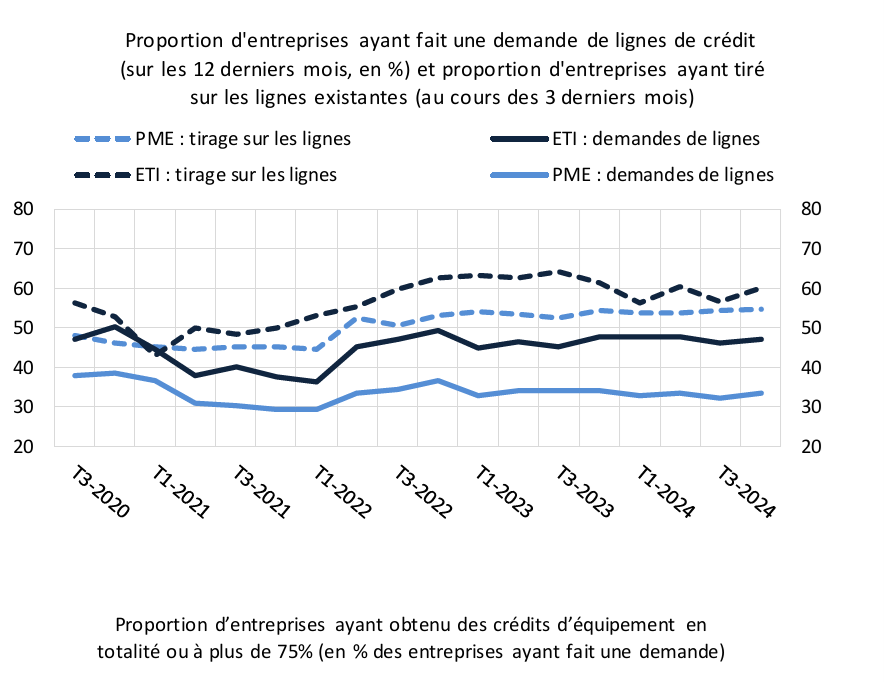

Pour leurs besoins d’exploitation, les PME et les ETI peuvent faire appel à leur banque pour obtenir, souvent en début d’année, des lignes de crédit leur donnant droit à tirage au cours de l’année.

Les demandes sont stables depuis plusieurs trimestres pour toutes les tailles d’entreprise, un tiers des PME et près de la moitié des ETI ayant fait une demande de ligne au cours des 12 derniers mois.

Ces demandes sont toujours largement satisfaites (entièrement ou à plus de 75 %), dans plus de 95 % des cas pour les PME et les ETI.

55 % des PME ont utilisé des lignes de crédit ce trimestre, une proportion en augmentation d’un point par rapport au trimestre précédent. 60 % des ETI ont tiré sur leurs lignes de crédit, en hausse de 3 points par rapport au T3 2024.

2. Obtention de nouveaux crédits d’équipement

Parmi les crédits d’investissement, les crédits d’équipement sont destinés à financer des immobilisations incorporelles ou corporelles, hors biens immobiliers.

Le taux d’obtention pour les crédits d’équipement demeure élevé pour toutes les tailles d’entreprises : 94 % des PME et 91 % des ETI ayant sollicité ce type de crédit l’ont obtenu (entièrement ou à plus de 75 %).

Au T4 2024, 81% des PME et 85% des ETI indiquent que le coût global du crédit est resté stable ou a diminué.

Par rapport au trimestre précédent, la proportion d’entreprises déclarant une hausse du coût global du crédit recule de nouveau (respectivement de 6 points pour les PME et de 11 points pour les ETI).

De façon cohérente, davantage d’entreprises déclarent une baisse du coût global du crédit ce trimestre. La proportion de PME comme d’ETI déclarant une baisse du coût global du crédit est désormais supérieure à la proportion d’entre elles déclarant une hausse de ce coût.

4. Autocensure

Un comportement d’autocensure désigne une situation où une entreprise ne sollicite pas de nouveau crédit bancaire car elle anticipe un refus des banques.

Au cours du dernier trimestre, ce phénomène reste marginal : moins de 2 % des entreprises déclarent un comportement d’autocensure pour expliquer leur absence de demande de crédit de trésorerie ou d’investissement.

En savoir plus : méthodologie, séries longues, calendrier

Toutes les séries publiées par la Banque de France sont accessibles à l’adresse Webstat Banque de France

Publication disponible sur terminaux mobiles Apple et Android

STAT INFO – 4ème trimestre 2024 – Accès des entreprises aux crédits.