MARSEILLE : En 2023, les assureurs et fonds de pension se s…

Partager :

MARSEILLE : En 2023, les assureurs et fonds de pension se sont adaptés au nouvel environnement de taux

La Banque de France publie le premier article du Bulletin n°254 de septembre – octobre 2024 intitulé « En 2023, les assureurs et fonds de pension se sont adaptés au nouvel environnement de taux ».

En résumé :

À la suite de la remontée des taux entamée en 2022 et qui s’est poursuivie pendant les trois premiers trimestres de l’année 2023, les assureurs et fonds de pension français ont davantage investi en 2023 dans des actifs « de taux », au travers d’organismes de placement collectif (OPC) monétaires et obligataires, et de certaines catégories de titres de dette.

La gestion des assureurs a cherché à garantir un haut niveau de liquidité des actifs tout en lissant des variations de marché. Ainsi, le taux de revalorisation servi aux assurés sur les contrats d’assurance-vie en euros a significativement augmenté grâce à l’utilisation de la provision pour participation aux bénéfices. Cela a permis d’arrêter dès le premier semestre 2024 la progression des rachats par les épargnants observée en 2023.

Frédéric AHADO, Laure CHANTRELLE, Alexandre CHEVALLIER

Secrétariat général de l’Autorité de contrôle prudentiel et de résolution

Direction d’Étude et d’Analyse des risques

Pierre BUI QUANG, Laure DESSEAUX

Direction générale des Statistiques, des Études et de l’International

Direction des Statistiques monétaires et financières

En 2023, les placements des assureurs et fonds de pension ont repris un tiers de la valeur perdue en 2022

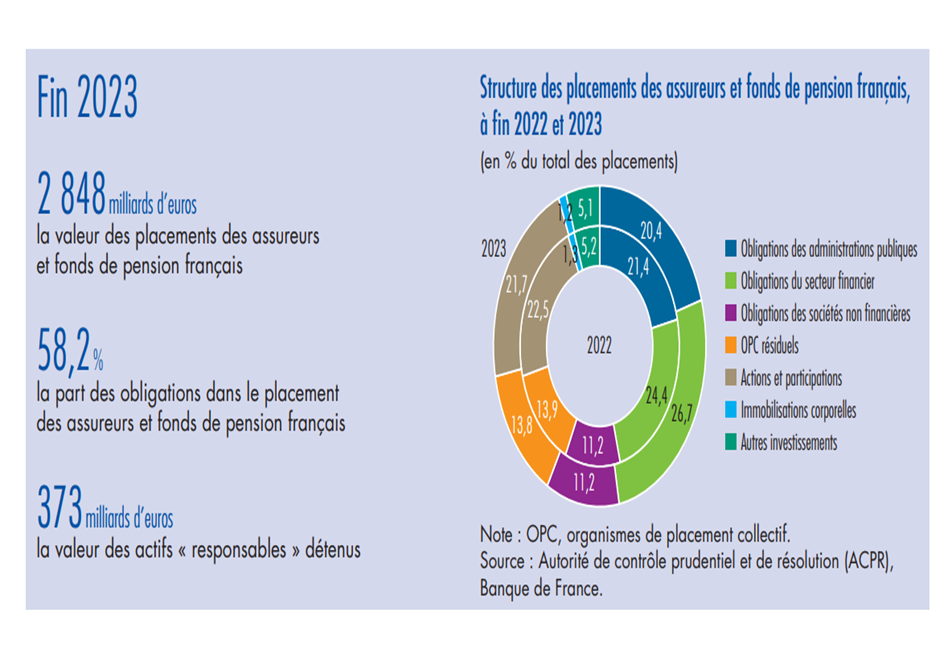

Fin 2023, le montant des placements des assureurs et fonds de pension français s’élevait à 2848 milliards d’euros, dont 78,0% correspondaient à des assureurs vie et 15,6% à des assureurs non-vie 1. La part des fonds de pension quant à elle est restée limitée malgré l’agrément d’un nouvel organisme en 2023, à 6,4% en 2023, après 6,3% en 2022.

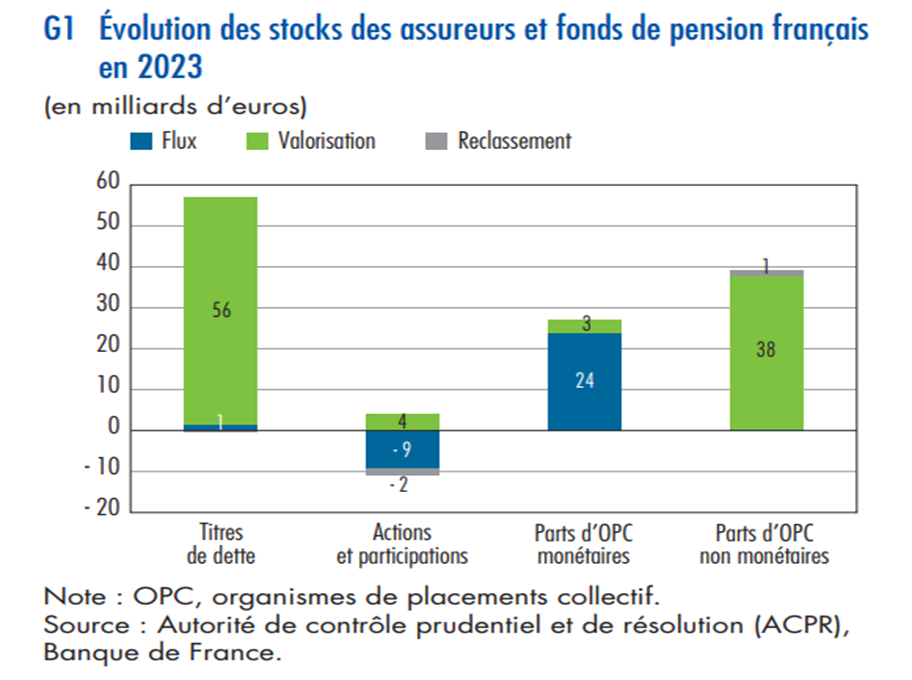

L’encours de ces placements est en hausse de + 4,8% (soit + 132 milliards d’euros) par rapport à 2022. Cela s’explique avant tout – pour 100 milliards – par des effets de valorisation positifs sur l’ensemble des catégories d’instruments du portefeuille, qui ont permis d’effacer environ 30 % des fortes dévalorisations constatées en 2022 2 (– 342 milliards). Le portefeuille obligataire a

été revalorisé de 4,3% (+ 56 milliards), grâce à la baisse des taux d’intérêt survenue en fin d’année qui a permis notamment au taux de l’OAT 10 ans de clore l’année en baisse de 55 points de base par rapport à fin 2022 3.

Les parts d’organismes de placement collectif (OPC) non monétaires ont également enregistré des revalorisations positives de 5% sur l’année (+ 38 milliards), en lien avec l’évolution des indices boursiers (le CAC 40 a ainsi enregistré une progression de 16,5%).

Les flux nets de placement en titres ont été plus contrastés. Dans l’ensemble, malgré la hausse des rachats des contrats d’assurance-vie par les épargnants (cf. section 2 infra), les assureurs et fonds de pension ont procédé à des acquisitions nettes de 16 milliards d’euros sur l’année. Ce montant net résulte de dynamiques différentes : alors que les acquisitions nettes de parts d’OPC monétaires se sont élevées à 24 milliards d’euros, les actions et participations ont fait l’objet de ventes nettes pour 9 milliards.

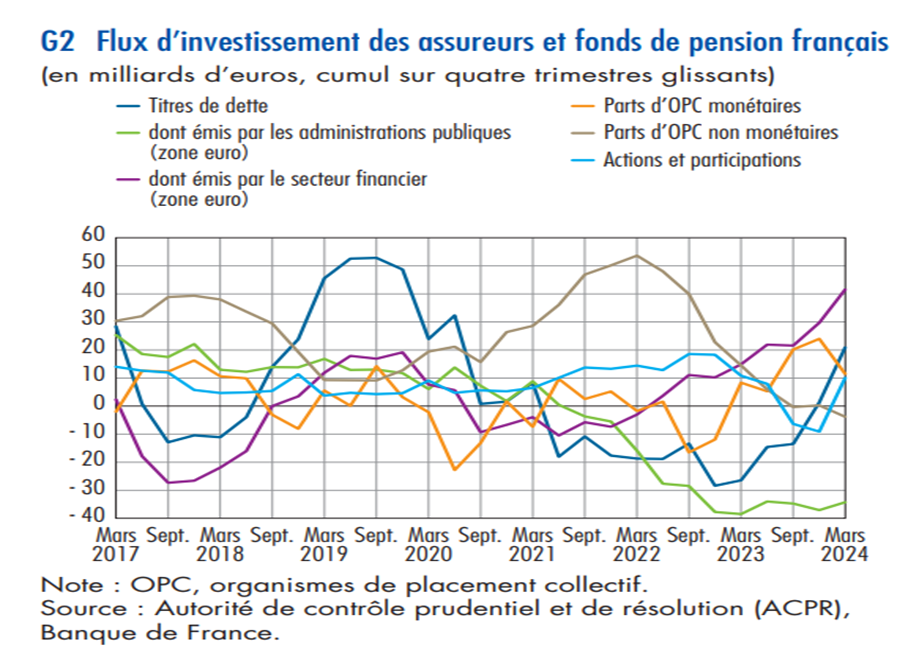

Dans le nouvel environnement de taux, les assureurs et fonds de pension ont réorienté leurs investissements vers les produits de taux Avec la hausse des taux d’intérêt entamée en 2022, les assureurs et fonds de pension ont accru leurs investissements en produits de taux (titres de dette, OPC monétaires et obligataires) 4, et ont diminué ceux en produits de fonds propres et immobilier financier (actions et OPC non monétaires sauf OPC obligataires).

Dans le cas des produits de taux, l’année 2023 a notamment été marquée par la nette reprise des investissements en OPC monétaires. Alors que les assureurs et fonds de pension avaient enregistré des cessions 5 de ces titres à hauteur de 12 milliards d’euros en 2022, ils ont réalisé des achats nets de 24 milliards en 2023 et de 11 milliards en cumul annuel glissant au premier trimestre 2024. Les investissements en OPC obligataires ont également progressé, de 1 milliard en 2022 à 5 milliards en 2023, et 8 milliards début 2024 en cumul annuel. Quant aux placements en titres de dette détenus « directement » (par opposition à la détention « indirecte » via des OPC), ils sont passés de flux nets de – 28 milliards d’euros en 2022 à + 1 milliard en 2023, et + 21 milliards au premier trimestre 2024 (en cumul annuel). Sur ce point cependant, les évolutions ont été très différentes selon les catégories d’émetteurs.

D’un côté, les investissements nets ont été très dynamiques dans les titres de dette émis par le secteur financier de la zone euro, à 30 milliards d’euros en 2023 et même 42 milliards début 2024. De l’autre, les assureurs et fonds de pension ont continué à se désinvestir des titres de dette publique de la zone euro, avec des ventes nettes de 37 milliards en 2023 (dont 34 milliards pour la dette

publique française). Ces désinvestissements sont d’autant plus marquants que l’année 2023 s’est caractérisée par un fort accroissement des titres de dette publique en circulation, sous l’effet combiné des émissions des administrations publiques et de l’arrêt des programmes d’achats de l’Eurosystème. Mais ce sont les investisseurs non résidents et les banques qui en ont été les principaux acquéreurs 6. Quant aux assureurs, leurs désinvestissements s’expliquent notamment par la dynamique de leurs engagements vis-à-vis des assurés. Les ménages ont en effet privilégié les produits d’assurance en unités de compte, dont l’« univers de placement » est peu intensif en obligations des administrations publiques l’inverse enregistré une décollecte, qui s’est naturellement traduite par des flux négatifs en titres de dette publique, étant donné le poids qu’elle représente dans les placements « hors unité de compte ». À ces déterminants au passif s’ajoute également une recherche de la liquidité favorable aux placements monétaires.

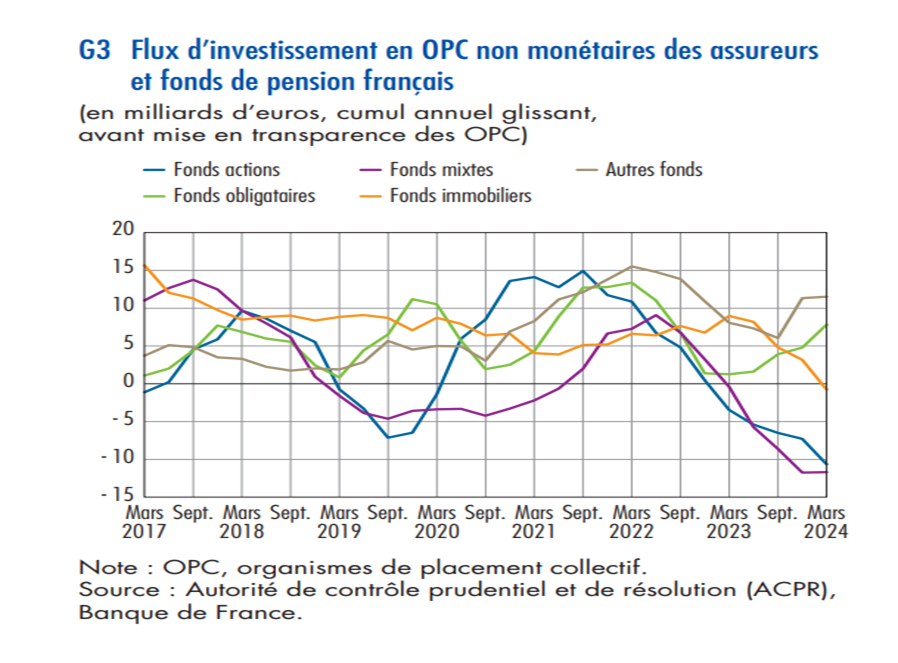

Dans le cas des investissements en produits de fonds propres, l’année 2023 s’est soldée par des ventes nettes en actions et participations pour 9 milliards d’euros, mais une reprise semblait s’amorcer au premier trimestre 2024 (avec un flux net de + 10 milliards en cumul annuel). Pour les investissements en OPC non monétaires, les flux nets ont été presque nuls en 2023 (et légèrement négatifs pour le cumul annuel début 2024), alors qu’ils étaient de + 23 milliards en 2022 et de + 50 milliards en 2021. Les fonds actions

et les fonds mixtes ont été les principaux affectés par la baisse des investissements depuis 2022. En 2023, ils ont enregistré des ventes nettes de 7 et 12 milliards respectivement. Les investissements nets en OPC immobiliers ont également ralenti, passant de + 6 milliards à + 3 milliards, et ils se sont même soldés par des ventes nettes de 1 milliard au premier trimestre 2024 (en cumul annuel).

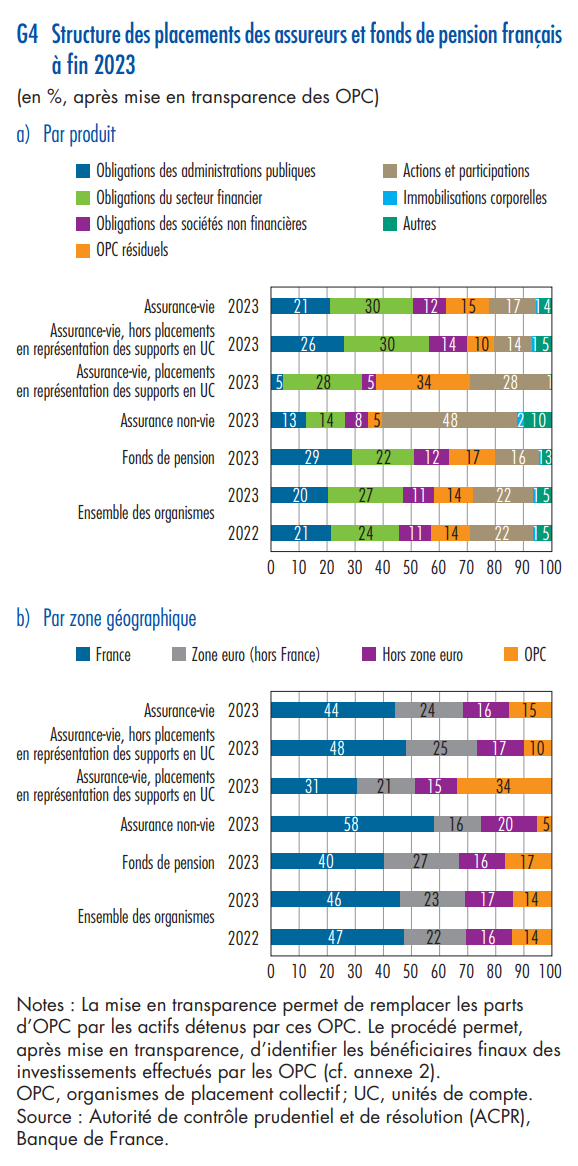

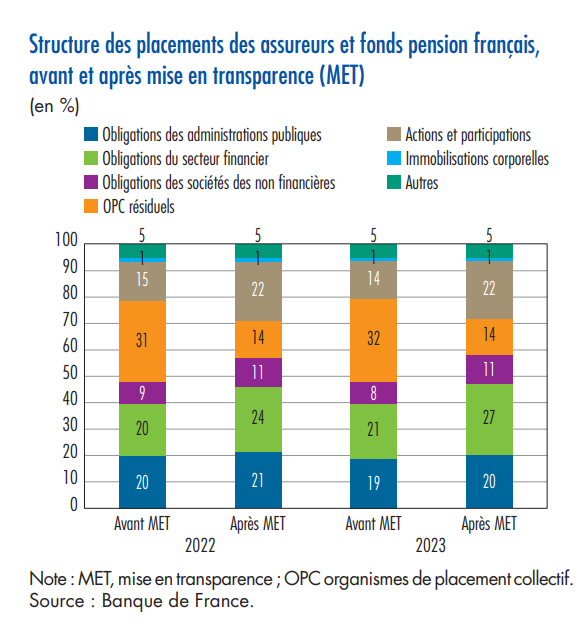

La part des obligations dans les placements

après mise en transparence a légèrement progressé Sous l’effet des valorisations positives et des flux d’investissement favorables aux produits de taux, la part des obligations dans les placements des assureurs et fonds de pension mis en transparence 7 a légèrement progressé en 2023. Elle s’est établie à 58,2% en fin d’année, contre 57,1% en début d’année.

Les obligations ont en effet une place privilégiée dans les placements des assureurs. D’une part, les assureurs garantissent le capital de leurs fonds en euros, ce que des obligations de haute qualité et détenues à échéance permettent d’assurer. D’autre part, même si plusieurs dispositions fiscales incitent les assurés à conserver leur assurance-vie à long terme, une partie des contrats d’assurance-vie est rachetable à tout moment. Les assureurs doivent ainsi pouvoir mobiliser soit leur liquidité, soit vendre des actifs rapidement sans enregistrer de pertes importantes. Des obligations de haute qualité et bénéficiant d’un marché profond, comme les obligations des administrations publiques, répondent ainsi à ce besoin. Néanmoins, la hausse rapide des taux en 2022 a entraîné le passage en moins-values latentes d’une partie du portefeuille obligataire des assureurs, ce qui les a incités à augmenter la part de leur trésorerie (cf. infra « Une liquidité forte dans un contexte de hausse contenue des rachats »).

Les actions quant à elles représentent une part importante

des placements des contrats en UC (28%), pour lesquels le risque financier est porté par l’assuré. Il est à noter qu’au-delà du financement direct des entreprises au travers de leurs titres obligataires et actions, les assureurs contribuent aussi indirectement à leur financement via les obligations émises par des sociétés financières qui in fine permettent le financement des entreprises.

À l’instar de nombreux investisseurs, les assureurs et fonds de pension favorisent les placements dans les titres émis par des résidents ou au sein de la zone euro : les titres émis par des résidents représentent presque la moitié (46%) de leurs placements et près de 70% en ajoutant ceux de la zone euro. Les supports en UC ont un biais domestique moindre (31%).

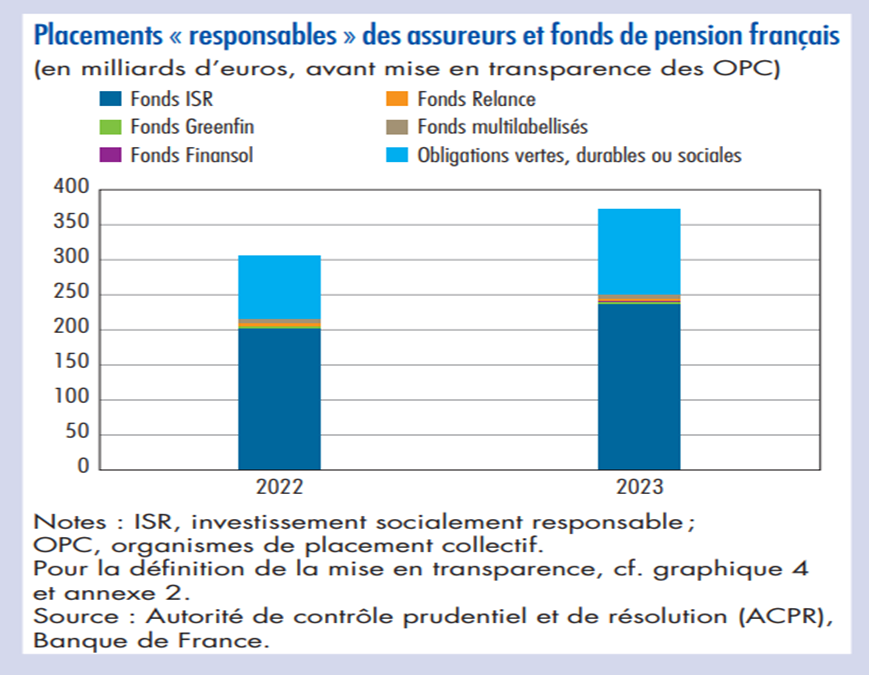

La part des placements responsables et de diversification en hausse en 2023

Les placements étiquetés « responsables » des assureurs et fonds de pension ont continué à augmenter Les placements « responsables1 » des assureurs et fonds de pension français s’élevaient à 373 milliards d’euros fin 2023, en hausse de 67 milliards par rapport à 2022.

L’essentiel de ces placements se décline sous la forme de fonds labellisés « investissement socialement responsable » (ISR, 237 milliards) ou d’obligations vertes, durables ou sociales (122 milliards, dont 81 en obligations vertes).

En ce qui concerne les fonds labellisés 2, la progression des placements de 35 milliards d’euros a résulté avant tout de la hausse des placements à périmètre constant (pour 26 milliards). Cependant, les effets de périmètre – c’est‑à‑dire l’effet net lié aux fonds acquérant ou perdant le label entre 2022 et 2023 – ont été importants : ils ont représenté 9 milliards d’euros en 2023.

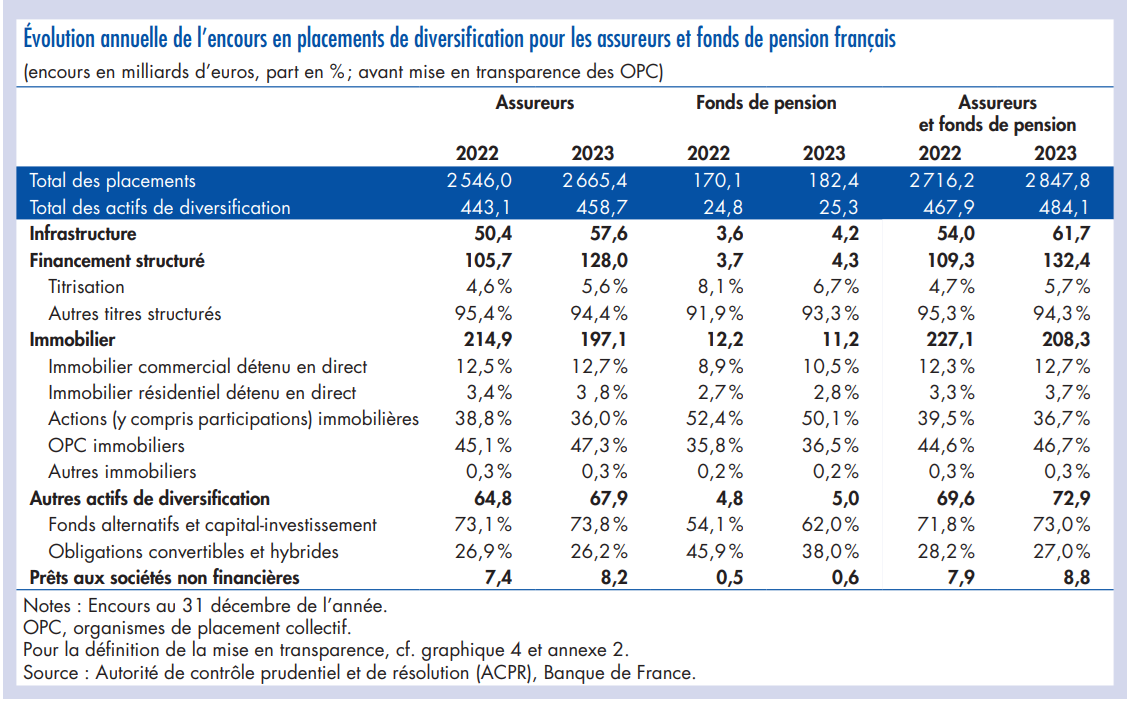

Le poids de l’immobilier dans les placements a reculé, notamment du fait de valorisations en baisse

Les placements en actifs de diversification (cf. définition en annexe 1) sont passés de 468 milliards d’euros à 484 milliards, essentiellement grâce aux financements structurés (+ 23 milliards) et aux investissements liés aux infrastructures (+ 8 milliards).

1 Par investissement responsable, il est fait référence à « un placement qui vise à concilier performance économique et impact social et environnemental en finançant des entreprises qui contribuent au développement durable dans tous les secteurs d’activité » (Association française de la gestion financière et Forum pour l’investissement responsable, 2013). Ces placements sont ici mesurés par les montants investis en fonds labellisés et en obligations vertes, sociales, ou liées au développement durable.

2 Les labels sont au nombre de cinq : ISR, Greenfin, Relance, Finansol et CIES. Le référentiel des OPC labellisés utilisé pour cet article est celui qui est publié exclusivement à titre informatif par la Banque de France sous ce lien, avec les précautions d’emploi indiquées sur la page : https://www.banque‑france.fr/publications‑et‑statistiques/

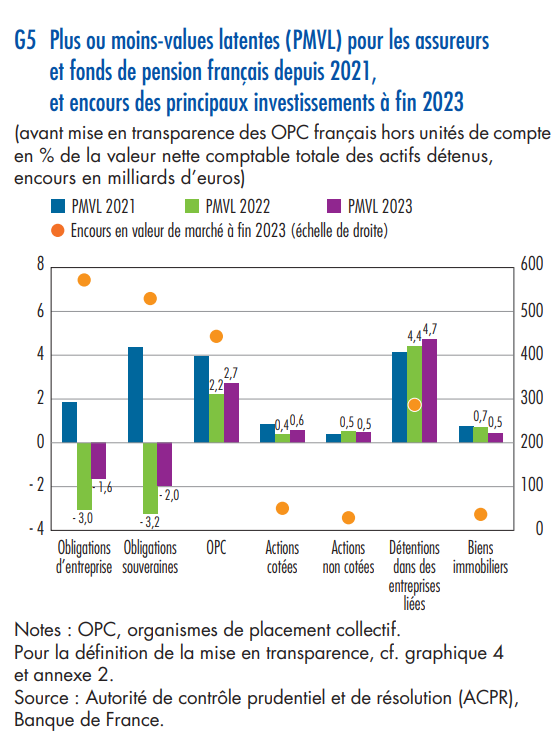

2 Des moins‑values latentes obligataires en baisse et un renouvellement du portefeuille à des taux plus élevés

Des moins‑values latentes obligataires moins élevées qu’en 2022 Les revenus des actifs obligataires détenus par les assureurs et fonds de pension sont fixes dans la grande majorité des cas, les obligations à taux variable et indexées ne représentant que 14% du portefeuille obligataire des assureurs et 12% de celui des fonds de pension.

Ainsi, la période de taux bas et la forte remontée des taux d’intérêt en 2022 avaient d’abord entraîné une forte augmentation, puis une baisse sensible de la juste valeur 8 des obligations détenues en portefeuille. Du fait du léger repli des taux d’intérêt au quatrième trimestre 2023, les moins-values latentes des obligations représentent seulement – 3,6% de la valeur nette comptable totale

de l’actif en moyenne, contre – 6,2 % fin 2022.

Des plus-values latentes étaient par ailleurs toujours constatées sur les autres types d’actifs, malgré la baisse de celles enregistrées sur les biens immobiliers en liaison avec la baisse des prix des biens (cf. graphique 5 infra).

Les actifs immobiliers en revanche ont reculé de 8% fin 2023, principalement du fait de l’immobilier « financier », c’est‑à‑dire les actions immobilières et des organismes de placement collectif (OPC) immobiliers. Cette baisse s’explique notamment par des effets de valorisation négatifs en lien avec la baisse des prix immobiliers.

Évolution annuelle de l’encours en placements de diversification pour les assureurs et fonds de pension français (encours en milliards d’euros, part en %; avant mise en transparence des OPC)

Un renouvellement du portefeuille obligataire permettant une amélioration du rendement

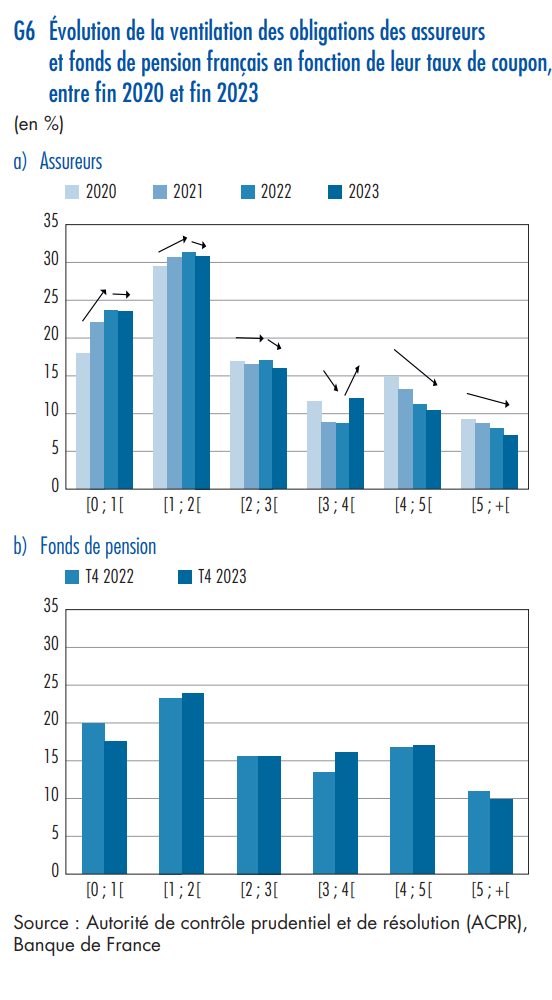

En 2023, la hausse des taux a également permis aux assureurs de réinvestir le nominal des obligations arrivant à maturité dans des titres offrant des rendements plus élevés que pendant la période de taux bas, mais moins élevés que durant la période précédente. Ainsi, en 2023, la part des obligations ayant un taux de coupon supérieur à 3% a atteint 30%, contre 28% en 2022. Cette hausse

de 2 points s’est concentrée sur les obligations dont le taux de coupon est compris entre 3% et 4%. En 2023, la part des obligations moins rémunératrices est également en baisse, alors que cette part avait fortement augmenté jusqu’en 2021 (cf. graphique 6). Au total, le taux de rendement moyen des obligations détenues par les organismes du marché se situait à 2,21% fin 2023 (2,17% pour les assureurs et 2,60% pour les fonds de pension).

L’amélioration du rendement de l’actif des assureurs sera toutefois très progressive en fonction du rythme de remplacement des titres acquis durant la période de taux bas. En effet, les assureurs et fonds de pension sont des investisseurs de long terme et détiennent la plupart du temps les titres obligataires jusqu’à leur échéance. Néanmoins, assureurs et fonds de pension disposent d’une réserve de capitalisation qu’ils peuvent mobiliser pour lisser les résultats de cession en compensant les moins-values enregistrées sur les ventes d’obligations cédées avant terme par les plus-values

réalisées antérieurement. Ainsi, ils peuvent accélérer le renouvellement de leur stock d’obligations en vendant des obligations à faible rendement et en moins-values, et en achetant des obligations à plus fort rendement, sans enregistrer de pertes en résultat grâce à l’utilisation de la réserve de capitalisation. Ce mécanisme permet ainsi de maintenir une bonne adéquation entre l’actif et leurs engagements à long terme. Cette réserve s’élève à environ 1,5% des placements des assureurs vie en 2023, ce qui indique que les assureurs vendent une part très limitée de leur portefeuille obligataire avant le terme.

Ce niveau a peu évolué, mais a quand même eu tendance à diminuer au cours des deux dernières années, après avoir augmenté lors de la période des taux bas, passant de 1,2% des encours en 2014 à 1,6% en 2021. Avec la hausse des taux, malgré les moins-values engendrées, les assureurs ont ainsi continué à vendre une partie de leur portefeuille obligataire afin de se positionner sur des obligations offrant un meilleur rendement.

Une liquidité forte dans un contexte de hausse contenue des rachats

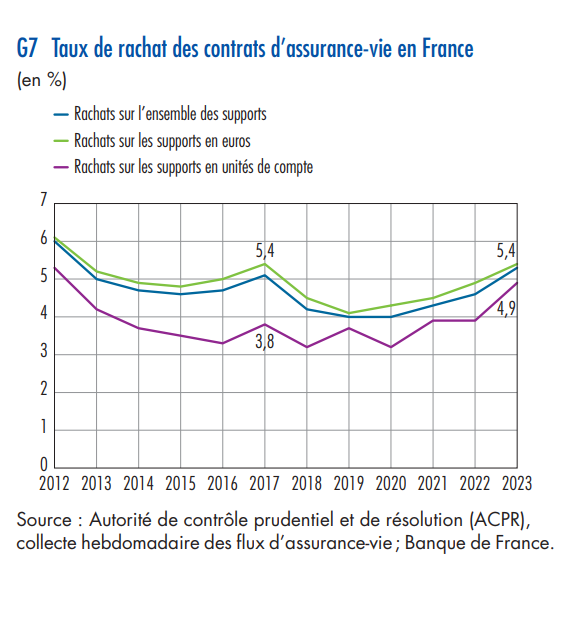

En période de hausse des taux, les assureurs font face au risque de rachat des contrats d’assurance-vie en fonds euros de la part d’investisseurs à la recherche de meilleurs rendements. Ils sont donc exposés au fait de devoir céder des actifs en moins-values pour compenser le versement de liquidité aux assurés 9. En effet, à l’instar des autres placements financiers, les flux d’épargne en assurance-vie et en épargne retraite se sont contractés en 2023.

L’assurance-vie a notamment enregistré une collecte nette légèrement négative, de – 2,3 milliards d’euros, malgré des versements dynamiques (126,9 milliards d’euros, deuxième année de collecte la plus élevée après 2021), en raison de rachats en forte augmentation (84,1 milliards). Cette collecte nette était contrastée selon les supports : elle est demeurée négative (– 33,4 milliards d’euros) pour les supports en euros, mais au contraire positive (+ 31,1 milliards) pour les supports en unités de compte.

Le taux de rachat 10 a ainsi progressé légèrement sur les supports en euros et s’est établi à 5,4% en 2023, après 4,9% en 2022. Ce taux a également progressé sur les supports en unités de compte (à 4,9%, cf. graphique 7).

En raison de l’inflation et de la hausse des taux d’intérêt, les rachats sont demeurés à un niveau élevé au premier trimestre 2024. Bien qu’en déclin par rapport à la même période en 2023, ils se classent parmi les trois niveaux les plus élevés depuis 2011. Cette hausse des taux de rachat reste toutefois contenue par rapport à la période de la crise des dettes souveraines en zone euro en 2011-2012, et le niveau élevé des versements confirme l’intérêt des ménages pour l’assurance-vie.

Parmi les éléments expliquant la hausse des rachats, l’inflation, la hausse des taux d’intérêt et du coût de financement des investissements immobiliers ont pu inciter les ménages à mobiliser leurs placements en assurance-vie pour financer des dépenses de consommation courante ou leurs achats immobiliers.

En outre, avec la hausse de leurs rémunérations, les dépôts bancaires à terme, notamment, ont attiré une partie de l’épargne. La distorsion s’amoindrit toutefois entre le taux de revalorisation des contrats d’assurance-vie en euros et les taux servis par les produits bancaires, notamment celui du livret A, plafonné à 3% depuis janvier 2023 et qui tient lieu de référence. En effet, en 2024, le taux de revalorisation moyen des supports en euros pour le marché français se situe à environ 2,6% au titre de l’année 2023, soit 0,7 point de plus que pour l’année 2022. Cette hausse est en grande partie financée par une reprise de la provision pour participation aux bénéfices (PPB), dont le taux est passé de 5,4% à 4,9% des encours sur la même période. Le taux de rendement de l’actif (TRA) a légèrement augmenté, de 2,0% à 2,2%, dont + 0,4 point de plus-values réalisées.

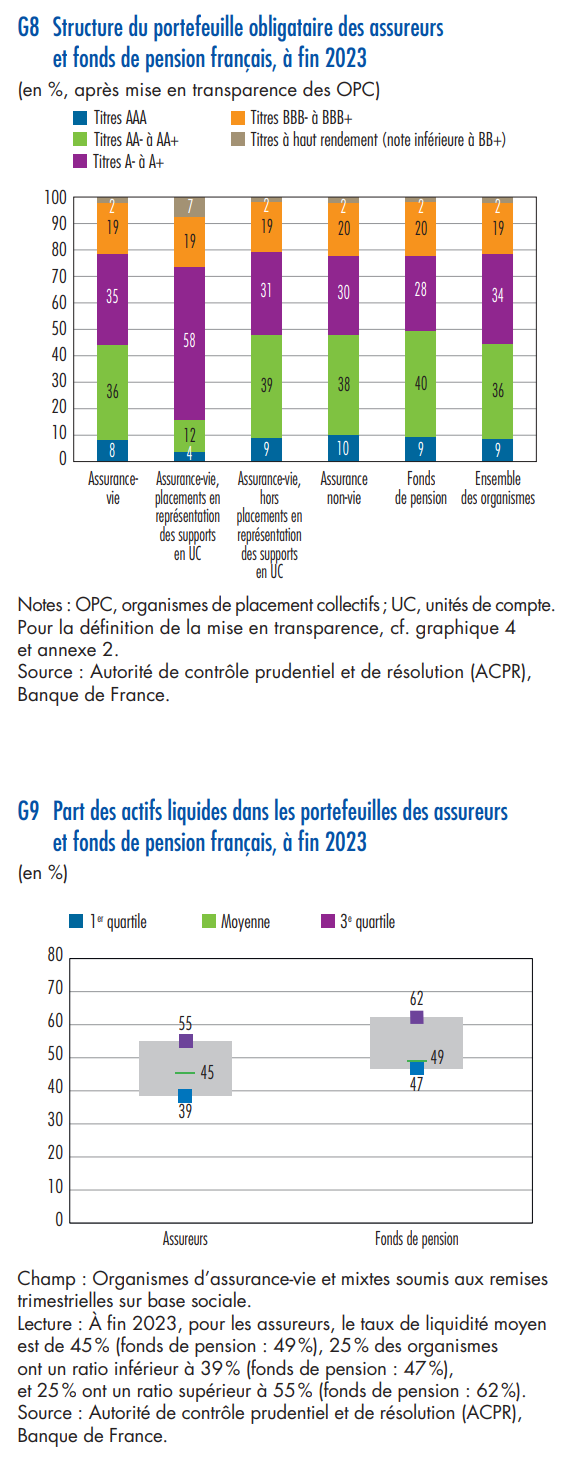

En 2023, pour faire face au risque de liquidité, les assureurs et fonds de pension français détenaient d’une manière générale une proportion importante de titres pouvant être facilement et immédiatement convertis en liquidités. A contrario, fin 2023, la part des placements risqués – dits à « haut rendement » – dans le portefeuille obligataire des assureurs et fonds de pension restait

marginale : à 2,2%, contre 2,4% en 2022, et 45% des placements concernaient des émetteurs très bien notés (au-dessus de AA-, c’est-à-dire à un niveau au moins équivalent à celui de la dette publique française – cf. graphique 8).

Le taux moyen de liquidité des actifs détenus par les assureurs vie et par les fonds de pension français se situait ainsi aux alentours de 50% (selon la méthodologie utilisée pour la supervision bancaire – cf. graphique 9 et annexe 2).

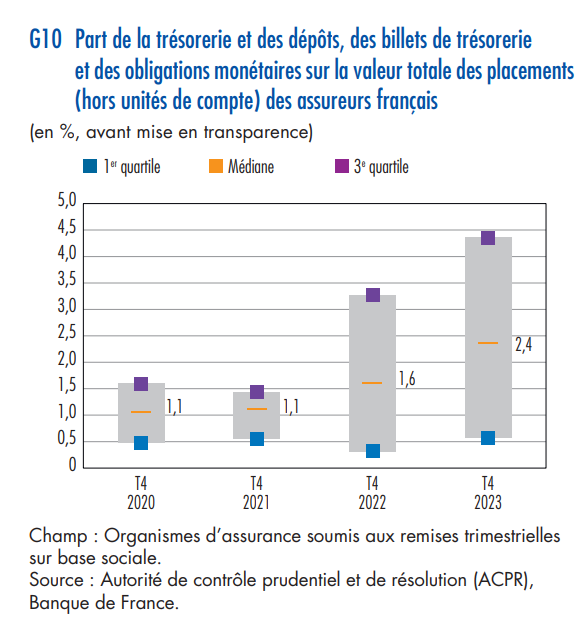

En outre, pour faire face à un besoin rapide de liquidité qui résulterait d’une forte augmentation des rachats de contrats d’assurance-vie par les assurés, les assureurs ont veillé à disposer d’obligations de faible maturité résiduelle. Fin 2023, près de 20% du portefeuille obligataire avait ainsi une maturité résiduelle inférieure à 2 années, proportion qui varie assez peu en raison de

la forte inertie du portefeuille d’investissement. La part de la trésorerie était par ailleurs en augmentation par rapport à fin 2022, passant de 1,6% à 2,4%.

Cela résulte notamment d’une hausse de la trésorerie pour le quart des assureurs les mieux dotés. Certains assureurs ont par exemple recours à la gestion centralisée de la trésorerie (cash pooling), mutualisant les liquidités au niveau du groupe : certaines entités du groupe ont pu augmenter leur niveau de liquidité, tandis que d’autres ont maintenu un niveau de liquidité minimal, sachant qu’elles pourraient mobiliser des liquidités intragroupe en cas de besoin.

Les fonds de pension, quant à eux, détiennent logiquement des obligations à maturité plus longue que celles des assureurs (29% de leur portefeuille obligataire a une maturité supérieure à 14 ans, contre 16% pour les assureurs). Les placements des fonds de pension, bien que diversifiés, ont moins d’exposition aux obligations à maturité intermédiaire, comparés à ceux des assureurs (35% de leur portefeuille a une maturité inférieure à 6 ans, contre 49% pour les assureurs). Il est à noter que le marché des pensions est moins exposé au risque de liquidité que celui des assureurs en raison du caractère non rachetable d’une grande partie des engagements de retraite. Ainsi, la part de la trésorerie des fonds de pension (1,7%), bien que comparable en 2022 à celle des assureurs, était estimée à 1,0% à la fin de l’année 2023.

L’évolution des placements des assureurs et fonds de pension français observée en 2023 confirme les tendances qui s’amorçaient en 2022. La hausse des taux d’intérêt a notamment permis à la part des produits monétaires et obligataires de remonter dans l’allocation globale de ces investisseurs.

Dans le même temps, les risques qui pouvaient résulter de ce contexte de resserrement monétaire – moins-values ou décollecte importantes – ne se sont pas réalisés et se sont en partie atténués. Même si la concurrence entre produits d’épargne est restée élevée (la collecte de l’épargne réglementée a atteint un niveau record en 2023, après une année 2022 déjà exceptionnelle 11), les taux de

rachat sont restés contenus, et les moins-values latentes des assureurs et des fonds de pension ont globalement diminué alors que le niveau de liquidité des actifs s’est maintenu à un haut niveau.

G10 Part de la trésorerie et des dépôts, des billets de trésorerie et des obligations monétaires sur la valeur totale des placements (hors unités de compte) des assureurs français (en %, avant mise en transparence) .

Bibliographie

Ahado (F.), Bui Quang (P.), Chantrelle (L.), Chevallier (A.) et Desseaux (L.) (2023)

« En 2022, les effets de la hausse de taux maîtrisés grâce aux stratégies d’investissement des assureurs et fonds de pension », Bulletin de la Banque de France, n° 249/6, novembre – décembre.

Télécharger le document

Banque de France (2024)

L’épargne réglementée. Rapport annuel 2023.

Télécharger le document

Banque de France (2024)

La balance des paiements et la position extérieure de la France. Rapport annuel 2023.

Télécharger le document

Carreira (M.), Coron (J.-L.) et Jarrijon (S.) (2024)

« Le marché de l’assurance-vie en 2023 », Analyses et synthèses, n° 157, Autorité de contrôle prudentiel et de résolution (ACPR), mars.

Définitions

Actifs de diversification

Les actifs de diversification (aussi désignés comme « alternatifs ») correspondent à des investissements qui sortent des grandes catégories usuelles de placements financiers (actions, obligations), ou du moins dont l’évolution est moins corrélée aux évolutions des indices boursiers et de taux.

Ils recouvrent :

• les placements en infrastructures (dont les fonds d’infrastructure) ;

• les titres structurés : titres hybrides combinant une partie obligataire et une partie de type « dérivé » (mécanismes de couverture comme les credit default swaps [CDS], les credit maturity swaps [CMS] et les credit default options [CDO]) ou bien titres résultant d’une titrisation ;

• l’immobilier, en distinguant la partie négociable (actions cotées de sociétés immobilières et parts de fonds immobiliers) de la partie non négociable (actions non cotées de sociétés immobilières, parts de sociétés civiles immobilières et immeubles) ;

• d’autres actifs de diversification (parts de fonds alternatifs et de fonds de capital investissement ainsi que des obligations convertibles et hybrides) ;

• les prêts aux entreprises non liées (n’appartenant pas au groupe d’assurance).

Obligations vertes (green bonds)

Il n’existe pas une unique définition internationalement reconnue des obligations vertes (green bonds). Afin de justifier cette appellation, un émetteur peut se référer aux principes édictés par l’ICMA (International Capital Market Association) et demander sa validation par un organisme privé international comme le Climate Bond Initiative. La liste des obligations vertes retenue ici

correspond aux titres de dette dont la finalité principale des fonds collectés est explicitement mentionnée dans le prospectus d’émission comme une activité verte. Une taxonomie européenne sur les activités vertes et un standard européen pour les produits financiers verts sont en cours d’élaboration.

Taux de plus ou moins‑values latentes

Il représente l’écart en pourcentage entre la valeur de marché et la valeur nette comptable des titres détenus.

Méthodologie

Formes juridiques des assureurs et fonds de pension

Les organismes d’assurance revêtent plusieurs formes juridiques :

• Les sociétés d’assurance et les sociétés d’assurance mutuelles régies par le Code des assurances ;

• Les mutuelles régies par le livre II du Code de la mutualité qui assurent principalement le risque santé ;

• Les institutions de prévoyance régies par le Code de la sécurité sociale.

Historiquement, les institutions de prévoyance, structures à gouvernance paritaire, sont spécialisées dans l’assurance collective (d’entreprises ou de branches professionnelles) des risques prévoyance et santé. Les sociétés d’assurance mutuelles, les mutuelles et les institutions de prévoyance sont des structures à but non lucratif. Les mutuelles et les institutions de prévoyance assurent essentiellement les personnes.

En ce qui concerne les fonds de pension mentionnés, il s’agit de sociétés principalement dédiées à la couverture d’engagements de retraite. Ces sociétés se réfèrent aux organismes de retraite professionnelle supplémentaire (ORPS) et peuvent être régies par le Code des assurances, le Code de la mutualité ou le Code de la sécurité sociale.

Historiquement, les portefeuilles de fonds de pension proviennent de transferts d’organismes d’assurance.

Population d’étude

L’échantillon traité dans l’étude de 2023 comprend les 449 organismes d’assurance actifs soumis à la directive Solvabilité II et à ses textes d’application (essentiellement sur un critère de taille de bilan), ainsi que les 23 organismes de retraite professionnelle supplémentaire.

Les organismes d’assurance sont répartis en deux grandes catégories pour cette étude :

• La catégorie des assureurs « vie » regroupe les assureurs vie et mixte, qui gèrent la majeure partie des contrats en euros et la totalité des contrats en unités de compte. Leurs engagements sont essentiellement à long terme ;

• Les réassureurs sont classés dans la catégorie des assureurs « non-vie ». Les assureurs non vie (ou dommages) couvrent les dommages aux biens, les dommages corporels et les responsabilités civiles.

Leurs engagements sont essentiellement à court terme puisqu’ils règlent généralement les sinistres dans un délai inférieur à deux ans, à quelques exceptions près, telles que la responsabilité civile, la caution ou l’assurance construction.

Données de l’étude

L’arrêté comptable de référence est le 31 décembre 2023 et, sauf mention contraire, les données de placements utilisées sont celles issues des états annuels dits de « liste des actifs » (S.06.02 et PFEF.06.02). Les valeurs des placements sont communiquées en valeur de marché. Les arrêtés trimestriels sont également utilisés.

Mise en transparence des OPC

La mise en transparence des titres d’organismes de placement collectif (OPC) détenus par les assureurs et les fonds de pension est opérée en exploitant les bases de données de la Banque de France (essentiellement la collecte des fonds d’investissement). Elle permet d’identifier les bénéficiaires postérieurs aux OPC des investissements effectués : les titres d’OPC figurant dans les portefeuilles des assureurs sont ainsi remplacés par les titres dans lesquels ces OPC investissent.

quality liquid assets) non grevés, pouvant être convertis en liquidité, facilement et immédiatement, sur les marchés privés, dans l’hypothèse d’une crise de liquidité qui durerait trois jours calendaires, et l’ensemble des placements.

Méthode de calcul des flux

Les flux, revalorisations et reclassements sont calculés à partir des données déclarées par les assureurs dans les états détaillés des actifs (S.06.02 et PFEF.06.02), enrichis de données collectées auprès des OPC et autres référentiels disponibles (CSDB 1, etc.). La variation d’encours se décompose en flux (transactions économiques), effets de valorisation (les effets prix) et reclassements selon la formule suivante :

Les flux, reclassements et valorisations sont calculés à un niveau titre à titre, puis agrégés. Les valeurs aberrantes (en matière de valorisation et/ou de flux) résultant du calcul sont supprimées.

Les flux et reclassements sont calculés en premier. Puis la valorisation est calculée comme la variation d’encours diminuée du flux et du reclassement. Pour une action en euros, la formule de calcul des flux est la suivante : le prix unitaire en valeur de marché de l’action.

Pour les titres de dettes, le flux est calculé comme l’effet de la variation de la quantité de titres à un prix moyen net de l’intérêt couru (appelé prix propre) puis en ajoutant le revenu d’intérêt pour l’ensemble des titres détenus à la fin de la période considérée. Par ailleurs, un flux négatif peut aussi bien correspondre à des ventes qu’au non renouvellement de titres arrivés à maturité.

Lorsqu’une caractéristique d’un titre change (par exemple son secteur émetteur), et en l’absence de remises correctives sur les encours précédents, la rupture de série est gérée via un reclassement.

Structure des placements des assureurs et fonds pension français, avant et après mise en transparence (MET) (en %)

Méthode de calcul du poids des actifs liquides

Le calcul est inspiré des standards développés par le Comité de Bâle pour la supervision bancaire, dans le cadre des accords dits « de Bâle III », qui introduisent un ratio de liquidité (LCR, liquidity coverage ratio) dont l’objet est de promouvoir la résilience à court terme des banques au risque de liquidité. Ce calcul, notamment utilisé par l’Autorité européenne des assurances et des pensions professionnelles (EIOPA, European Insurance and Occupational Pensions Authority), est le rapport entre le poids des actifs liquides de haute qualité (HQLA, high

Pour vous abonner aux publications de la Banque de France https://www.banque-france.fr/fr/alertes/abonnements

1 Dans le cadre de ce bulletin, les assureurs vie correspondent aux assureurs vie et mixtes, et les assureurs non-vie incluent également la réassurance. Cf. la définition de la population d’étude dans l’annexe 2 « Méthodologie ».

2 Cf. Bulletin de la Banque de France n° 249/6, novembre-décembre : « En 2022, les effets de la hausse de taux maîtrisés grâce aux stratégies d’investissement

des assureurs et fonds de pension ».

3 Lorsque les taux diminuent, le prix des obligations à rémunération fixe (coupon) augmente. En effet, une diminution des taux implique que la rémunération des obligations nouvellement émises est moins intéressante que celle des anciennes obligations. Pour cette raison, la valeur de ces dernières sur les marchés financiers augmente. Cette hausse rogne leur rendement, puisque le titre coûte plus cher à acquérir, alors que leur rémunération et leur valeur de remboursement restent constantes. Elle se poursuit jusqu’à ce que le rendement induit pour l’investisseur soit égalisé avec les taux d’intérêt sur les marchés.

4 On désigne par « produits de taux » les instruments financiers dont la rémunération est liée aux paiements d’intérêts en contrepartie d’un capital prêté.

Nous y incluons les titres de dette détenus directement, mais également les OPC monétaires et obligataires à travers lesquels les assureurs et fonds de pension détiennent ces titres indirectement.

9 Pour plus de détails sur le marché de l’assurance-vie, cf. M. Carreira, J.-L. Coron et S. Jarrijon (2024). Les fonds de pension sont peu concernés par cette problématique en raison des dispositions de l’article L.224-4 du Code monétaire et financier.

10 Rachats rapportés aux encours des engagements en euros et en unités de compte.