MARSEILLE : Banque de France – Financement des entrep…

Partager :

MARSEILLE : Banque de France – Financement des entreprises (Septembre 2023)

Tiré par les crédits d’investissement, l’encours de crédit aux entreprises continue de progresser à un rythme comparable pour toutes les tailles d’entreprises.

- La croissance des crédits bancaires accordés aux sociétés non financières (SNF) se modère à nouveau en septembre mais s’établit encore à +3,0% (après +3,6% en août). La progression des crédits d’investissement reste soutenue, même si elle ralentit (+5,2%, après +5,8%), tandis que le taux de variation des crédits de trésorerie est négatif compte tenu des remboursements qui se poursuivent (-5,2%, après -4,3%). De son côté, le financement net par titres de dette repart légèrement à la hausse en septembre (+0,7% en glissement annuel, après -1,0%).

- Le coût des crédits bancaires aux SNF augmente légèrement en septembre (4,51%, après 4,41% en août) tout comme celui des titres de dette (4,36% après 4,10%).

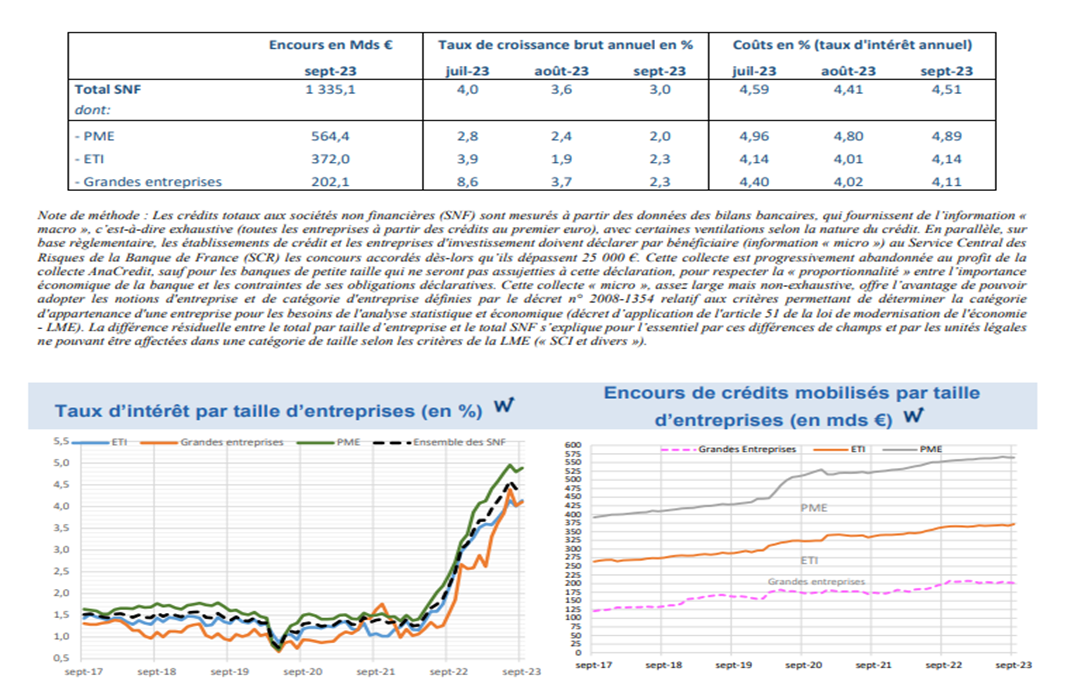

2 – Crédits bancaires par taille de SNF

Les taux de croissance du crédit restent positifs et deviennent homogènes pour toutes les tailles d’entreprises. Le ralentissement de la hausse des encours se poursuit pour les PME et les grandes

entreprises tandis que les encours de crédit des ETI progressent davantage en septembre qu’en août.

Le coût du crédit s’accroît à nouveau pour toutes les tailles d’entreprises, s’établissant en moyenne en septembre à un taux d’intérêt annuel de 4,89% pour les PME, 4,14% pour les ETI et 4,11% pour les grandes entreprises.

Note de méthode : Les crédits totaux aux sociétés non financières (SNF) sont mesurés à partir des données des bilans bancaires, qui fournissent de l’information « macro », c’est-à-dire exhaustive (toutes les entreprises à partir des crédits au premier euro), avec certaines ventilations selon la nature du crédit. En parallèle, sur base règlementaire, les établissements de crédit et les entreprises d’investissement doivent déclarer par bénéficiaire (information « micro ») au Service Central des Risques de la Banque de France (SCR) les concours accordés dès lors qu’ils dépassent 25 000 €. Cette collecte est progressivement abandonnée au profit de la collecte AnaCredit, sauf pour les banques de petite taille qui ne seront pas assujetties à cette déclaration, pour respecter la « proportionnalité » entre l’importance économique de la banque et les contraintes de ses obligations déclaratives. Cette collecte « micro », assez large mais non exhaustive, offre l’avantage de pouvoir adopter les notions d’entreprise et de catégorie d’entreprise définies par le décret n° 2008-1354 relatif aux critères permettant de déterminer la catégorie d’appartenance d’une entreprise pour les besoins de l’analyse statistique et économique (décret d’application de l’article 51 de la loi de modernisation de l’économie – LME). La différence résiduelle entre le total par taille d’entreprise et le total SNF s’explique pour l’essentiel par ces différences de champs et par les unités légales ne pouvant être affectées dans une catégorie de taille selon les critères de la LME (« SCI et divers »).

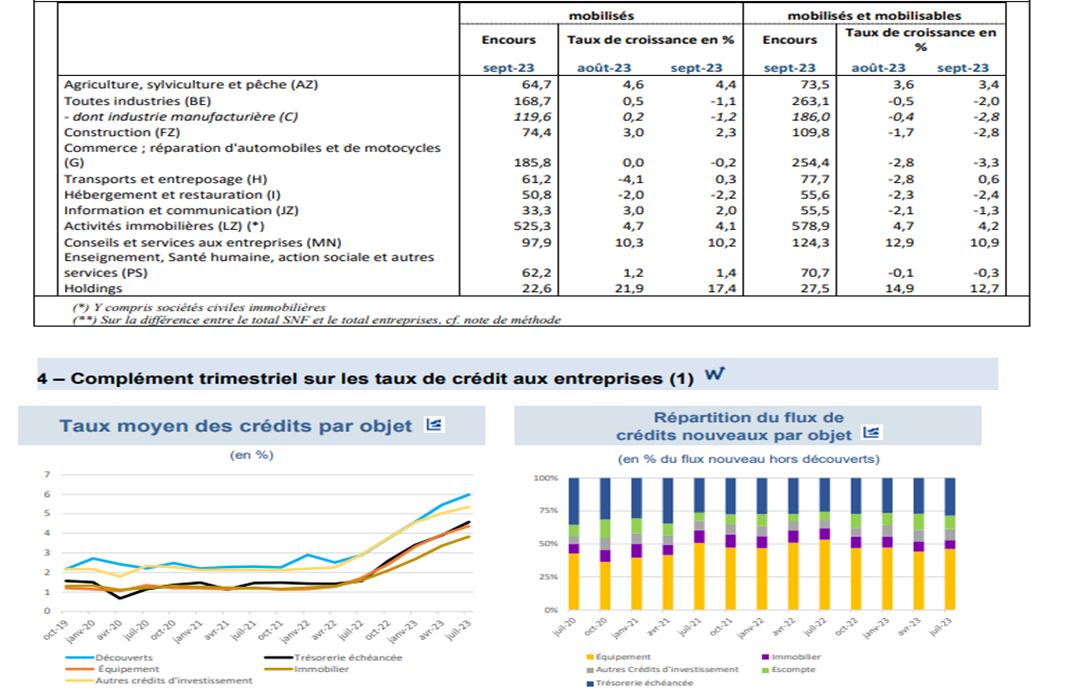

3 – Crédits bancaires par secteur** (encours en mds €, taux de croissance annuel en %)

La croissance de l’encours des crédits mobilisés est toujours très différenciée suivant les secteurs économiques.

Elle reste forte pour les secteurs des conseils et services aux entreprises (+10,2%) et dynamique pour les activités immobilières (+4,1%). Le financement bancaire des activités industrielles décroît en revanche légèrement sur un an (-1,1%) tandis que le secteur hébergement/restauration poursuit son désendettement.

Au sein du secteur de la construction, dont le financement bancaire croît de + 2,3% en septembre 2023, le crédit au secteur de la promotion immobilière progresse de + 3,5%.

L’enquête est réalisée auprès d’un échantillon de guichets et de sièges d’établissements bancaires ayant leur activité en métropole. Elle prend en compte

les crédits nouveaux accordés au cours du premier mois de chaque trimestre aux sociétés non financières. Elle se fonde sur le taux effectif au sens étroit

(TESE), c’est-à-dire la composante d’intérêt du taux effectif global (TEG).

(1) Suite à une modification de la ligne éditoriale de certains Stat Info (voir le communiqué de presse disponible ici https://www.banque-france.fr/communique-de-presse/la-banque-de-france-presente-la-refonte-de-ses-statinfo), la publication trimestrielle sur les taux de crédit aux entreprises est désormais intégrée trimestriellement au Stat Info Financement des entreprises.

{kind=link}

{kind=link}